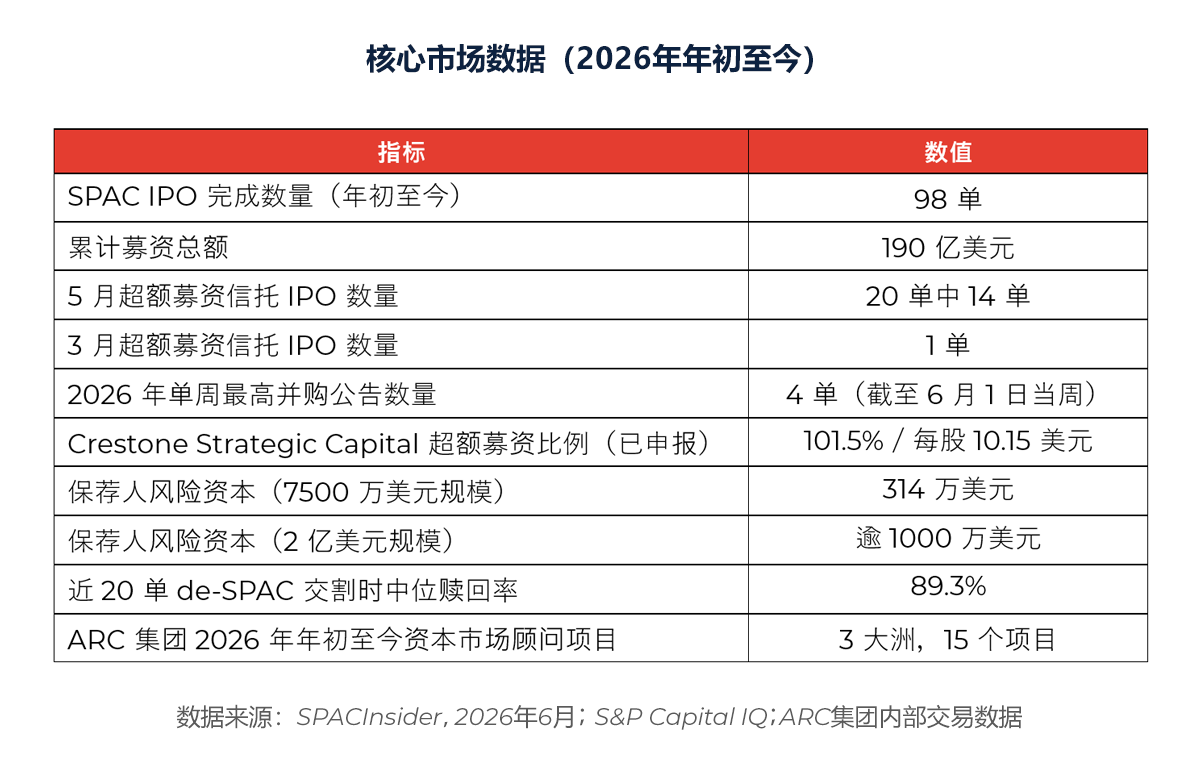

2026年以来,美国SPAC市场已完成98单IPO,累计募资190亿美元,表面来看市场活动依然活跃。但数据背后,一个不容忽视的结构性问题正在浮现。保荐人正以前所未有的力度向信托账户注入自有资金,试图以此吸引投资者,然而数据显示,这一做法对交易结果的影响适得其反。与此同时,近20单已完成的de-SPAC交易中,交割时的中位赎回率持续高于89%,这一数字并不会因信托定价调整而改变。核心问题指向清晰:市场缺乏的不是结构创新,而是已公告的并购交易。真正能够持续奏效的,是保荐人的历史业绩、行业判断力,以及在跨境交易中,连接双方的顾问机构的专业能力与跨境执行经验。本文将对相关数据进行深入分析,厘清条款结构无法解决的核心矛盾,并阐明这一现状对进入2026年下半年的发行方与保荐人意味着什么。

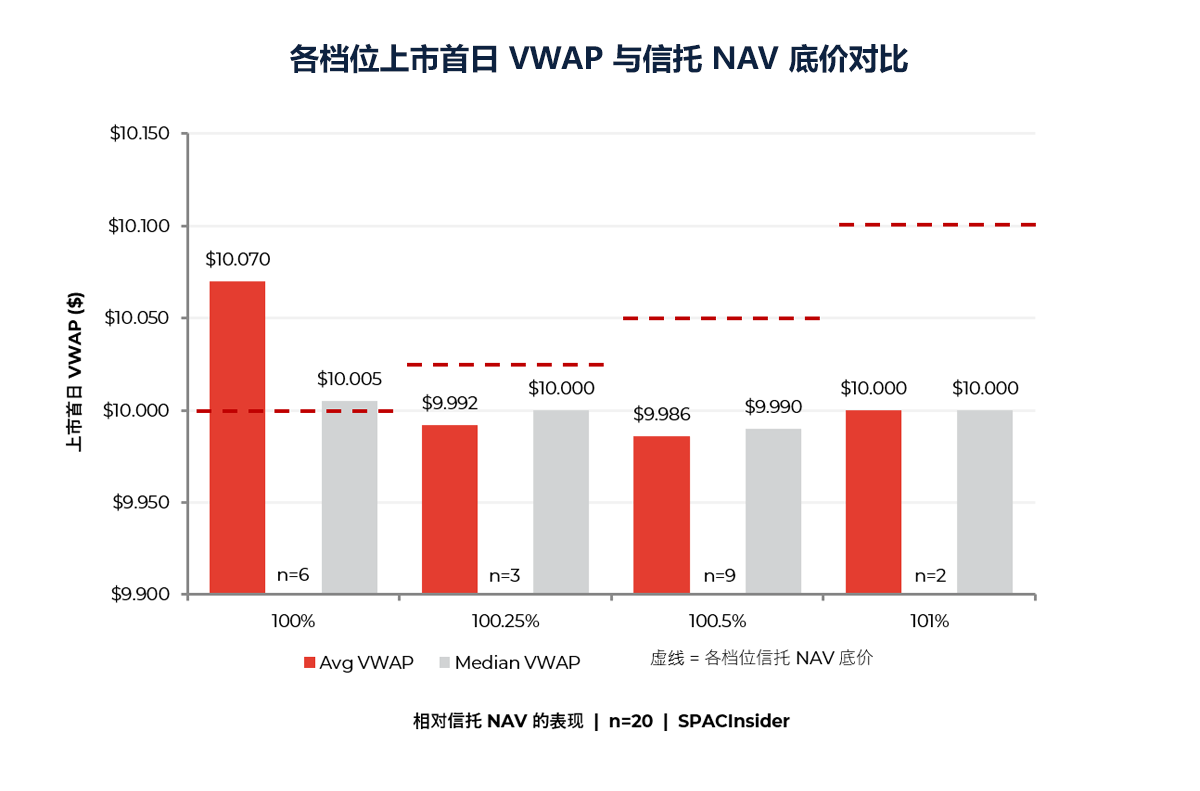

信托超额募资的底层逻辑清晰直接。保荐人将自有资金注入信托账户,使每单位信托价值高于标准的10.00美元,从而提高赎回底价。在注资比例100.5%的情形下,每单位信托价值为10.05美元;在101%的情形下,则为10.10美元。其目的在于降低公众股东的下行风险、压缩赎回率,并向市场传递保荐人对并购标的的信心。在投资者需求疲软、可选并购标的不足的市场环境中,超额募资是一种符合直觉的应对策略。但数据并不支持这一逻辑。

对2026年5月定价的20单SPAC IPO进行分析,按信托注资比例分层,对照首日成交量加权平均价(VWAP)与信托净资产价值(NAV)的关系,结果呈现出一个方向完全相反的规律。

最新申报案例将上述矛盾推至极端。Crestone Strategic Capital以101.5%超额募资(每单位10.15美元)提交上市申请,且采用纯股份结构,不附带任何权证或认股权。Cantor Equity Partners的纯股份交易提供了一个有益参照:这些交易得以成立,但彼时市场环境更为宽松,保荐团队亦具备成熟的执行信誉。若当前以10.05美元定价、附带权证的标的首日均价已低于NAV约0.06美元,那么10.15美元的纯股份结构所面临的市场考验将更为严峻。以7500万美元规模计,Crestone保荐人需向信托注入314万美元的完全风险资本;若规模扩大至2亿美元,这一数字将超过1000万美元。

这一规律在ARC集团的交易监测数据中同样得到印证。在ARC集团追踪的最近20单已定价SPAC IPO中,最新定价的两单交易,Tribeca Strategic Acquisition Corp(10.03美元)和Disciplined Growth Acquisition Corporation(10.05美元),均在上市首日出现发行价折价。近20单已定价SPAC的信托股价均值为10.04美元,中位发行价溢价率仅为+0.4%。

超额募资与市场表现之间持续存在的反向关系,指向一个更深层的结构性问题。2026年上半年,SPAC市场的困境并非源于结构性激励不足,而是源于已公告并购交易的持续匮乏。

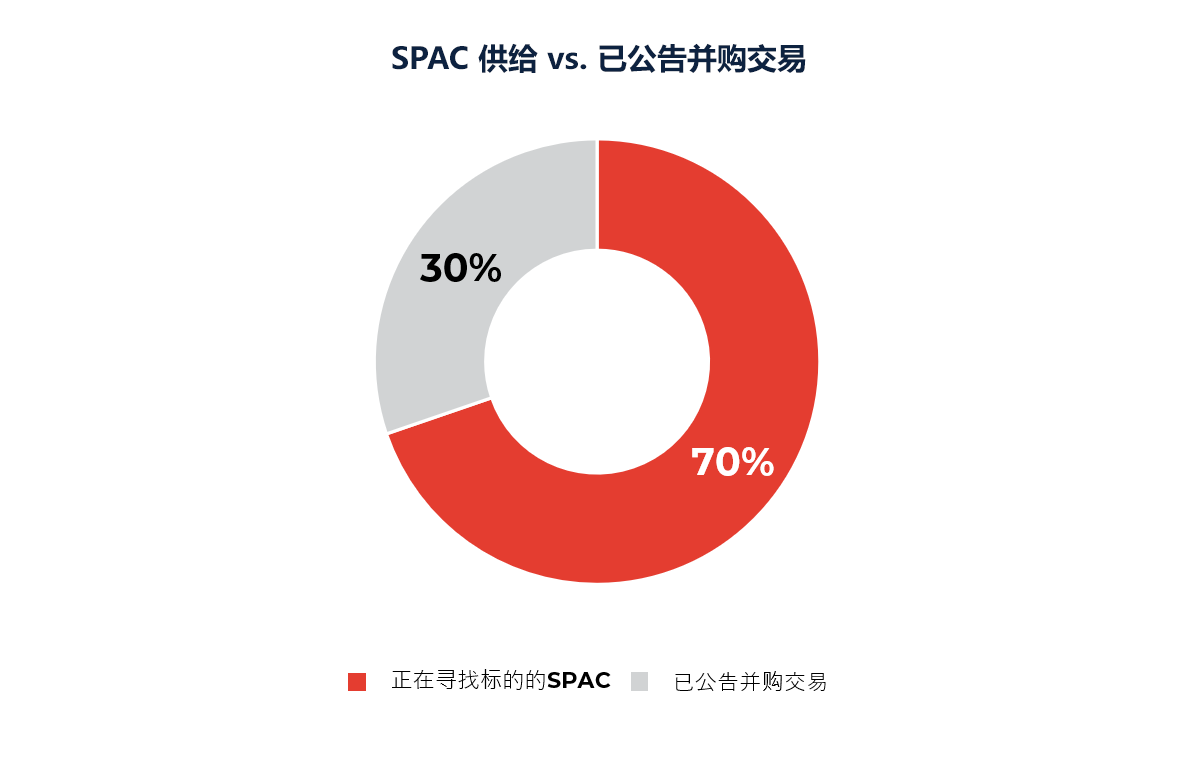

ARC集团资本市场数据显示,当前有242个SPAC正在寻找并购标的,合计持有525亿美元的承诺资本,而已公告并购交易仅105单。这一约2.3:1的比例,才是超额募资所无法撼动的结构性压力所在。

当可供选择的并购标的稀缺时,机构SPAC投资者便缺乏留守的充分理由。持有信托账户10.00美元的套利价值,远比押注一个尚未公告交易的二元风险更具吸引力。在此背景下,调整信托经济条款对改变投资者边际行为的影响极为有限。

截至6月1日的当周,共有4单并购交易公告发布,创下2026年以来单周最高纪录。这一数字能够被视为利好信号,本身已充分说明上半年并购公告流的稀缺程度。若已公告并购数量无法持续回升,IPO条款所承受的结构性压力将持续存在,与超额募资水平无关。

超额募资压力在市场中的分布并不均衡。拥有24个月搜寻周期的保荐人,通常是具有成功案例记录的连续保荐人,其平均超额募资水平在3月至5月期间维持在较低水平。不足24个月周期的保荐人则大幅激进提高超额比例,以信托经济条款替代执行记录来参与市场竞争。市场正在清晰地区分这两类保荐人。

对发行方而言,结论是直接的:SPAC保荐人的选择并非可互换的标准化决策。以往完成的交易数量、行业聚焦度和机构投资者关系,是衡量保荐人质量的核心维度,也是决定并购交易能否在合理条款下完成定价和交割的首要变量。在跨境交易中,选择一家在保荐方与标的方所在司法管辖区均具备真实执行历史的财务顾问,其重要性与保荐人选择并列。

2026年SPAC市场中,部分交易的表现显著优于平均水平,其共同特征具有高度一致性。

跨境维度尤为值得关注。在截至2026年5月29日当周公告的4单de-SPAC交易中,标的方均来自美国以外:台湾 ProLogium Technology(交易前估值38亿美元)、法国 Newcleo(24亿美元)、瑞士 Terra Quantum(35亿美元)以及韩国 CPRO Holding(1.85亿美元)。交易流已呈现明显的国际化特征。能够完成此类交易的保荐人和顾问机构,依靠的是跨境执行能力,而非信托经济条款的竞争优势。

NewHold Investment Corp III宣布与核反应堆开发商Newcleo合并后,股价升至约11.30美元。受人工智能相关电力需求预测及能源安全考量驱动,核能已重新成为机构投资者关注的重要主题。这单交易精准切入这一主题,市场作出了相应的积极回应。

生物科技领域SPAC在2026年上半年维持了一贯的定价纪律,背后逻辑相同:当行业叙事足够有力、能够独立支撑投资论点时,机构投资者便可在不依赖SPAC套利逻辑的前提下完成估值判断。交易质量凌驾于信托经济条款之上。

Cantor Equity Partners的纯股份结构从条款层面印证了这一逻辑。这些交易在赎回节点上提供了相当于0.15美元的有效超额保障,溢价幅度不低,但之所以能够成立,在于团队在市场更为宽松的窗口期内以成熟的SPAC执行经验完成了交易。在当前市场环境下复制这一结构,需要具备同等保荐人资质,或依托足够有力的行业叙事来降低对信托经济条款作为主要价值支撑的依赖。

规律在各案例中高度一致。保荐人业绩记录与行业投资主题兼备时,条款设计退居次要地位;两者缺失时,提高超额募资比例无法弥补差距。

对于正在评估SPAC路径的发行方而言,保荐人选择从未像现在这样关键。连续保荐人与不足24个月保荐人之间的结果差距正在持续扩大,而一次错位合作的代价,无论是股东投票失败、交易破裂,还是大幅折价交割,均难以弥补。保荐人筛选标准应超越经济条款本身,涵盖历史执行记录、行业公信力、机构投资者关系网络,以及保荐人为并购进程所能带来的交易资源质量。

对于保荐人而言,数据传递了一个清晰的信号:在当前市场中,仅凭信托经济条款竞争并非可行策略。2026年成功完成的交易,均以交易质量、交易对手的可信度和时机判断为基础。在上述条件缺失的情况下进行结构性升级,成本高昂,且5月样本数据显示,这同样适得其反。

SPAC市场的窗口依然存在。资本在场,监管框架已然完备,愿意参与的保荐人储备也是真实的。但那些仅凭优厚条款、缺乏差异化保荐人或行业主题支撑的边际SPAC,正面临一个对以结构替代实质的耐心早已耗尽的市场。真正能够把握这一窗口的,是建立在正确基础之上的交易:可信赖的保荐人、具有说服力的标的,以及一支具备跨境执行能力、能够将双方带上谈判桌的顾问团队。

ARC集团已在亚洲、北美、欧洲、拉丁美洲及非洲17个国家及地区完成逾50单SPAC交易顾问服务,是全球最活跃的跨境SPAC顾问机构之一。

2026年,ARC Group Securities LLC担任ARC Group Acquisition I Corp于纳斯达克1.2075亿美元IPO的联席左侧账簿管理人,担任CADV.AI与Miluna Acquisition Corp 3亿美元合并交易的独家财务顾问,并担任Apogee Acquisition Corp于纳斯达克1.725亿美元IPO的独家账簿管理人。

我们为考量SPAC路径的客户提供的工作,始于对准入条件的严格评估:保荐人匹配度、行业时机、标的司法管辖区的准备程度,以及交易管线的可见性。在确定执行路径之前准确校准上述变量,是一单成功交易与一次高代价绕路之间的根本区别。我们期待在具体项目背景下,与您深入探讨上述议题。

作者:

Charles Chong

副总监

参考资料

免责声明

本文反映署名作者的独立市场分析与专业判断。数据来源于SPACInsider(2026年6月)及公开的美国证券交易委员会申报文件。本文不构成投资建议、要约招募或任何证券的买卖要约。ARC集团对任何依据本文内容作出的决策不承担任何责任。如有转载或分发需求,请联系ARC集团市场推广团队。

获取我们最新的市场洞察、新闻与报告,以及商业资讯。