行业洞察 | 2026年6月4日

收益递减:SPAC市场并购标的匮乏背景下信托超额募资的局限性

摘要 2026年以来,美国SPAC市场已完成98单IPO,累计募资190亿美元,表面来看市场活动依然活跃。但数 […]

特殊目的收购公司(SPAC)是一种已上市的空壳公司,通过公开募资后与运营公司合并(即“De-SPAC”),实现后者的上市目标。实践中,De-SPAC交易是标的公司实现上市的实质性节点,运营主体自此成为公开报告公司,估值、治理架构、资本结构及信息披露等核心交易条款亦于此时向公众投资者最终确定。SPAC结构日益被视为一套协同推进上市、融资与并购谈判的交易执行框架,而非绕开传统上市要求的捷径。

SPAC正日益被定位为一套交易执行框架,而非单纯意义上的”快速IPO”通道。该框架能够承载更广泛的公司战略目标:资本形成、战略结构安排、并购整合、投资者组合管理、治理架构重塑及跨境定位。在保荐人与标的方均遵循IPO级别的治理、披露与尽职调查标准的前提下,De-SPAC流程所适用的监管预期与传统上市路径保持一致。SEC规则对此作出明确规范,要求就De-SPAC的交易理由进行充分披露,并在可行情况下量化说明交易的预期收益或潜在不利影响。

SPAC IPO通常将募集资金存入信托账户,在并购交易完成前锁定资金安全,使交易计划得以围绕交割时的可用现金展开,而非单纯依赖某一时间节点的IPO认购需求。De-SPAC交易通常还配套引入额外私募资本,最常见的形式为PIPE融资,用以支持规模较大的交易,并在公开上市的同时建立具有约束力的机构投资者基础。监管机构已明确将De-SPAC定性为一项并购交易,交易完成后,标的公司将成为美国报告公司的组成部分。公开市场监管框架对交易背景、条款及影响的前置披露要求日趋严格,由此形成了一套更为标准化的公开市场准备流程,有助于提升执行确定性。

结构灵活性。 De-SPAC可设计更长、更灵活的公开市场营销期以实现价格发现,并可引入业绩对赌条款,将估值结果与未来业绩里程碑相挂钩。上述机制在传统IPO框架内较难实现。

资本确定性。 De-SPAC交易可通过PIPE承诺提供资本确定性,使管理层得以将上市安排与有资金支撑的运营计划相衔接,而非单纯依赖特定时间窗口内的IPO认购需求。当交易围绕战略投资方或行业专属资本来源进行结构设计时,PIPE融资本身亦可作为机构投资者对合并后主体认可度的信号。

保荐团队主导的执行能力。 由于SPAC本身不具备运营历史,前置披露与交易规划的重心在于保荐团队的从业经验,包括寻找标的、主导谈判、统筹配套融资的能力。当保荐团队具备行业专注度与丰富的交易经验时,这一机制天然契合执行合伙人模式。

协商确定的交易条款与全周期定制化安排。 SPAC并购能够制定个性化条款,将估值、现金交付与稀释效应与交割后业绩表现相挂钩(如业绩对赌),并将特定条件(最低现金要求、兜底安排)硬性设定为交割前提。这些结构性安排在标准IPO框架下难以乃至无法实现。

市场数据截至2026年5月29日

ProLogium Technology & Translational Development Acquisition Corp.(Nasdaq: TDAC)。

中国台湾可再生能源企业ProLogium Technology宣布与Translational Development Acquisition Corp.完成业务合并,标的股权价值约38亿美元,是近期规模较大的De-SPAC案例之一。

Newcleo Ltd. & NewHold Investment Corp III(Nasdaq: NHICU)。

法国可再生能源企业Newcleo Ltd.宣布与NewHold Investment Corp III完成De-SPAC交易,标的股权价值约24亿美元,并配套引入2.2亿美元PIPE融资,展示了SPAC结构如何将公开上市路径与额外承诺资本有机结合。

CPRO Holding Limited & Lakeshore Acquisition III Corp.(Nasdaq: LCCCU)。

韩国科技企业CPRO Holding Limited宣布与Lakeshore Acquisition III Corp.完成业务合并,标的股权价值约1.85亿美元,说明De-SPAC同样适用于寻求进入美国公开市场的中小型成长企业。

Terra Quantum & Axiom Intelligence Acquisition Corp 1(Nasdaq: AXINU)。

瑞士科技企业Terra Quantum宣布与Axiom Intelligence Acquisition Corp 1完成业务合并,标的股权价值约35亿美元,反映出高度专业化科技企业正将De-SPAC作为提升市场知名度、拓展资本渠道及优化公开市场定位的战略路径。

Eight Directions Global Limited & Quartzsea Acquisition Corporation(Nasdaq: QSEAU)。

美国制造业企业Eight Directions Global Limited宣布与Quartzsea Acquisition Corporation完成De-SPAC交易,标的股权价值约5.15亿美元,表明这一路径并非仅适用于科技或新能源企业,同样服务于寻求更结构化上市途径的传统行业运营主体。

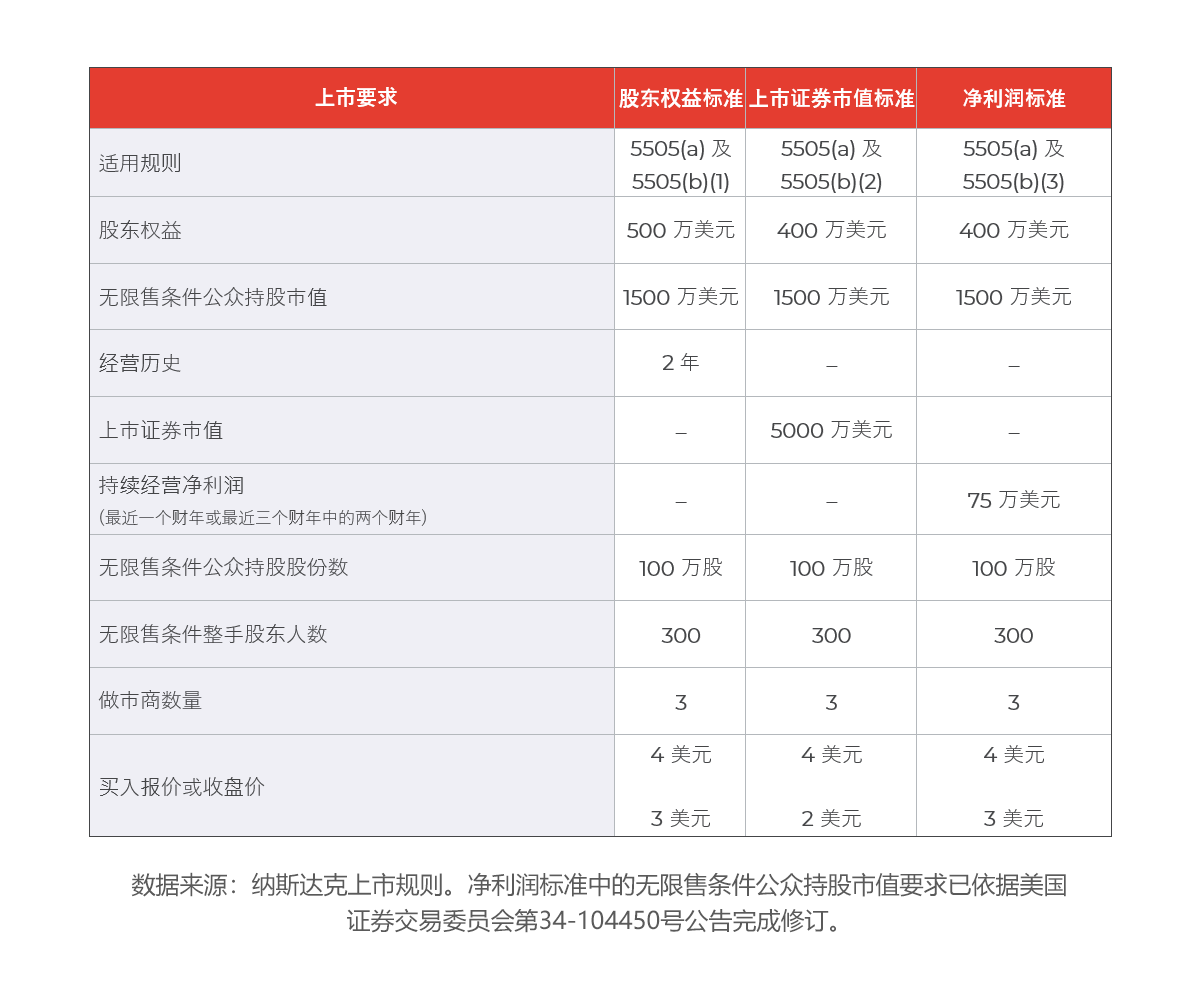

下表列示纳斯达克资本市场首次上市适用的财务与流动性门槛。了解适用标准,是围绕De-SPAC交易制定公开市场准备方案的前提。

SPAC能够作为中端市场发行人执行解决方案的重要原因之一,在于传统IPO路径的上市与流动性要求存在动态变化,且这种变化对公众流通股规模与融资体量需要精细管理的企业影响尤为显著。纳斯达克在一项经加速审批通过的规则修订中,提高了特定首次上市情形下无限售条件公众持股市值(MVUPHS)的最低要求。该修订调整了上市规则5505(b)(3)(C)及5405(b)(1)(C),要求适用净利润标准的企业MVUPHS不低于1500万美元。纳斯达克设立MVUPHS要求的核心逻辑在于保障流动性与价格发现机制,确保新上市公司在上市之初具备足够的可流通股份以支持有序交易的形成。对中端市场企业而言,这进一步凸显了在企业进入公开市场之前,提前规划流通股规模、股份分布及初始流动性安排的重要性。

SPAC与De-SPAC结构从两个维度应对上述流动性与流通股挑战。其一,SPAC能够利用现有上市平台,结合交易配套融资安排,通过De-SPAC交易中广泛应用的PIPE融资机制,为交易交割提供资本支持并确保整体融资计划在交割时得以落实。其二,业务合并过程涉及股东文件编制及适用情况下的S-4/F-4注册程序,为企业按照明确时间表进入美国公开报告制度提供了结构化的执行路径,区别于传统IPO受限于单一市场窗口的执行方式。

ARC集团已被SPACInsider评选为De-SPAC领域的全球领先机构,并于2022年在交易数量与交易金额两项排名中均位列第一。ARC Group Securities LLC已在亚洲、北美、欧洲、拉丁美洲及非洲17个国家及地区担任账簿管理人及财务顾问。凭借覆盖顾问服务与持牌券商业务的一体化平台,ARC集团能够在保荐人、标的方与资本提供方之间实现高效协同,为复杂交易与跨境交易提供切实的执行确定性保障。ARC集团为客户提供贯穿De-SPAC全周期的专业支持,涵盖早期交易结构设计、标的筛选,直至交割完成及上市后管理。

SPAC提供的是一条更具协同性、结构灵活性更强的公开上市路径,在资本保障、时间安排与投资者构成方面均优于传统IPO在单一市场窗口内所能实现的确定性。对于跨多个司法管辖区运营的发行方而言,负责结构设计与交易执行的顾问机构的专业能力与跨境经验,是决定交易成败的关键变量。

作者:

Aidil Hisham

分析师

参考资料:

获取我们最新的市场洞察、新闻与报告,以及商业资讯。