行业洞察 | 2026年7月7日

中国对外投资新规落地:消费出海并购进入全生命周期监管时代

摘要 《国务院关于对外投资的规定》(国务院令第837号,2026年7月1日起施行)确立了以安全为导向的对外投资 […]

“内卷”,已经被写进利润表与估值体系 。其并非抽象概念,而是已经清晰体现在企业盈利能力与资本市场定价之中。

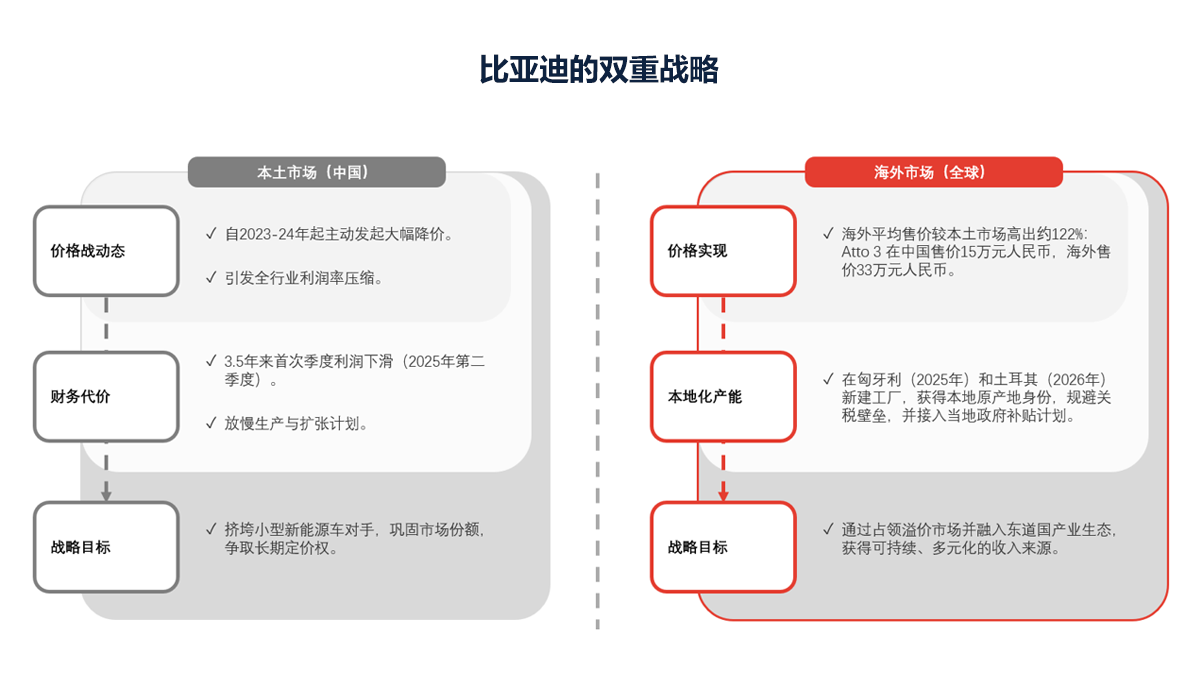

以汽车行业为例,价格竞争已从市场策略演变为对利润的系统性侵蚀。比亚迪在2025年出现三年半以来首次季度利润下滑,并明确将原因归因于价格战。同时,公司主动收缩扩张节奏、放缓产能释放,这一行为本身已反映出行业供需关系的阶段性失衡。

在光伏领域,这一趋势更为极端。2025年中国组件产能预计将达到全球需求的近两倍,行业整体进入深度过剩状态。部分企业持续处于现金流承压与盈利倒挂的状态,行业层面甚至开始讨论设立约500亿元规模的专项基金,用于推动约三分之一多晶硅产能退出市场。

这意味着,“内卷”已经从企业层面的竞争行为,演变为行业层面的结构性问题。

资本市场对此已有明确反馈。A股整体估值持续低于历史均值,沪深300指数市净率约为1.27倍,显著低于2020年的约2.5倍,也低于其约1.55倍的长期中枢水平。这一估值压缩,并非单一行业现象,而是系统性体现。

对于企业管理层而言,这一信号已经足够明确:

这正构成当前并购决策的核心背景。继续依赖单一国内市场,本质上是在接受利润率下行与估值压缩的确定性结果。

市场对于并购的分歧,表面上体现为“跨境 vs 国内”,但本质上是对交易质量的分歧。

一项基于1,616宗中国上市公司并购交易的双重差分研究显示,境内并购在短期市场反应上优于跨境交易。这一结论在表面上支持“优先国内整合”的路径。

但更深层的原因在于:

过去一轮跨境并购的部分失败,并非源于“跨境”本身,而在于交易动机与结构的偏差。

2010年代中期,多笔标志性海外收购——包括万达收购AMC、安邦收购华尔道夫、海航高杠杆投资希尔顿与德意志银行、复星收购地中海俱乐部——普遍偏离主业逻辑,以规模扩张与市场关注为导向,缺乏清晰的协同路径与整合机制,最终面临监管收紧与价值回撤的双重压力。

这些案例共同指向一个核心问题:

偏离产业逻辑、缺乏治理纪律,以及将交易作为规模叙事,而非价值创造工具。

相反,越来越多研究与实践表明,当跨境并购具备以下特征时,其长期回报显著改善:

在实际操作中,这类交易更常见于对东盟及GCC地区中型企业的收购。这些市场对外资相对开放,企业规模适中,整合复杂度可控,且能够在较短周期内实现协同落地。

其核心价值,并不在于规模扩张,而在于:

通过国际化实现风险分散,并通过并购实现战略重构。

在多个行业中,全球化已从“加分项”转变为“必要条件”。

以电动车行业为例,比亚迪在中国市场主动发起价格竞争,通过压缩利润空间加速行业出清。这一策略有助于在长期建立更强的市场主导地位,但在短期内显著侵蚀行业整体盈利水平。

与此同时,其海外业务呈现出完全不同的盈利结构:海外市场售价溢价高达122%,并计划在2025年实现80万辆海外销量。

这一对比揭示出一个关键事实:

国内市场决定规模,而海外市场决定利润。

对于企业而言,这不仅是市场选择问题,更是盈利模型的问题。

当前宏观环境,正在为“有纪律的出海并购”提供相对明确的窗口期。

1)供应链重构带来的结构性机会

美国对电池、光伏及关键材料维持25%–50%的关税,欧盟通过关税与本地化政策重塑清洁技术供应链。在这一背景下,单纯依赖出口的商业模式面临持续的利润压缩。

相比之下,通过在东盟、GCC或“一带一路”国家建立本地化生产与运营能力,企业可以借助原产地规则与政策激励恢复竞争力。

资本流向已印证这一趋势:2025年上半年,中国对“一带一路”国家的对外直接投资同比增长约20.7%;2023年东盟吸引外资达2300亿美元,在电子、可再生能源及物流领域持续强化其全球枢纽地位。

在新的贸易框架下,利润不再只取决于成本,而取决于企业被定义为哪个市场的参与者。

2)东道国政策从开放走向筛选

这些政策释放出一致信号:市场准入正在从“是否进入”,转向“以何种身份进入”。

3)海外资产估值窗口仍然存在

当前东盟及海湾地区中型工业与物流资产的交易估值普遍处于7–8倍EBITDA区间,低于全球可比水平,尤其在具备整合潜力的细分领域。

机会主要集中在年收入4亿至10亿美元的中型企业。这类资产既具备成长性,也具备整合空间,是当前最具效率的并购标的类型。

在跨境并购中,真正的挑战从来不在“是否交易”,而在“是否能够完成交易”。

ARC集团的核心价值,并不只是提供建议,而是将跨境并购从“战略设想”转化为“可执行结果”。

依托覆盖亚洲、中东及西方市场的全球网络,ARC为客户提供从标的筛选、尽职调查、监管协调到并购后整合的全流程支持。

在具体项目中,ARC通过结构设计降低价值流失,协调多司法辖区的治理框架,并在交易初期嵌入整合机制,从而显著提升交易确定性与执行效率。

在跨境交易中,判断决定方向,执行决定成败。

对于面临内卷压力的中国企业而言,ARC不仅帮助其识别合适的中型市场标的,更通过高质量执行,将“出海并购”从被动防御转化为可持续的全球增长路径。对于中国企业而言,全球化已不再是“是否选择”的问题,而是一个正在发生的结果。

在内卷持续压缩利润与估值的背景下,有纪律的跨境并购,不只是扩张工具,而是重构增长曲线的核心路径。

问题从来不是是否出海,而是——以什么方式出海,以及是否仍处于时间窗口之内。

作者:

Valentin Ischer

执行董事

valentin.ischer@arc-group.com

作者:

Felix Chu

副总监

felix.chu@arc-group.com

作者:

Henry Wang

分析师

henry.wang@arc-group.com

作者:

Frazer Lee

M&A Intern

frazer.lee@arc-group.com

获取我们最新的市场洞察、新闻与报告,以及商业资讯。