资本市场从未像当下这样复杂。监管审查趋严、投资者要求不断提升,市场窗口的开启与关闭也愈发迅速。在这样的环境下,在实际项目执行中我们观察到,能够持续完成高质量发行的企业,往往具备一项关键能力:协调审计、法律与投资者三大核心工作流,并保持其一致性。

当这三项职能协同运转时,信息披露更加严谨,投资叙事更具说服力,执行风险亦显著降低;反之,一旦出现错位,不仅会拖慢进度,还可能直接影响估值与市场信心。

本文将梳理头部发行人的协同方式,以及其中可复制的关键经验。

头部发行人的差异,并不体现在规模、行业或估值上,而在于其应对资本市场的方式。

他们不将发行视为一次性事件,而是作为一项可重复、可管理的系统性工程。正是这种执行体系,使其在时间紧迫、环境多变的情况下,仍能高效推动审计、法律与投资者工作流的协同。

通常而言,头部发行人具备以下四项特征:

其财务体系具备完善的内部控制、可扩展的数据架构与清晰的KPI定义。数据口径统一、跨主体可验证,并在不同周期内保持一致。

这一基础使审计流程更具确定性,也有效避免因后期调整引发的信息披露反复。

发行启动时,权责划分明确,通常由首席财务官(CFO)或总法律顾问(GC)主导,并配有清晰的升级路径作为支持。

他们能够快速完成判断与取舍,在问题扩散之前完成决策,并通过预先厘清关键不确定性,确保各项工作流能够高效同步推进。

其沟通始终围绕核心经营逻辑展开:增长驱动、单位经济性与发展路径,在申报文件、路演材料与管理层沟通中保持一致。

即使在高压问答中,管理层也能灵活调整表达方式,而不削弱叙事的可信度,从而加快投资者建立信心的过程。

头部发行人倾向于与审计师、律师及银行保持高度透明的协作关系,尽早分享信息并积极应对挑战,而非延后处理。

更重要的是,他们会将每一次交易沉淀为经验,逐步形成组织层面的“执行惯性”,持续提升未来项目的效率与质量。

总体来看,真正的差异不在流程本身,而在于如何在复杂环境中持续做出有效判断,并保持执行一致性。

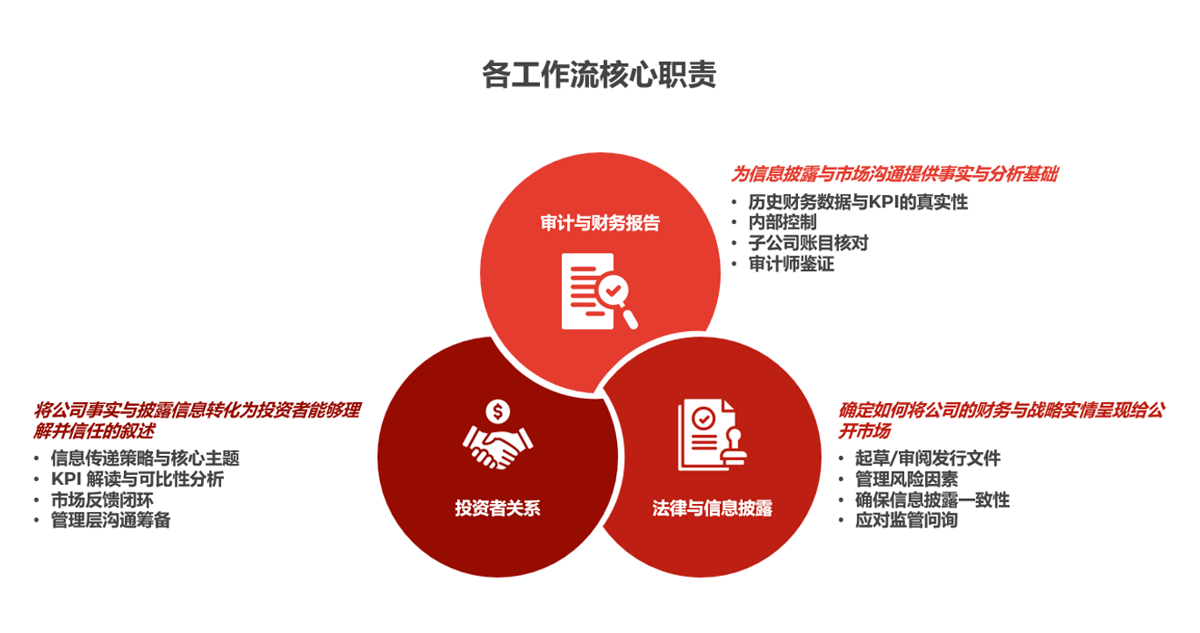

在实际执行中,我们通常将资本市场项目拆解为三条核心主线:审计、法律与投资者关系。这三者分别对应“事实基础”“披露框架”与“市场认知”。

三者各自独立,但高度依赖。当三者同步推进时,能够形成正向强化,实现更严谨的信息披露、更清晰的信息传递与更快的执行节奏;反之,一旦出现错位,则往往带来延误、返工甚至估值折价。

审计为公司提供“事实基础”——明确业绩表现、财务状况及其核心驱动因素。这些数据直接支撑信息披露、估值逻辑及投资沟通。

当财务数据稳定、清晰且一致时,后续各环节能够顺畅推进;一旦数据反复调整,披露与叙事往往需要同步重构,从而拖慢整体节奏。

在绝大多数项目中,审计进度构成整体执行节奏的约束条件。

法律工作流的核心,是将财务与业务信息转化为符合监管要求且具备防御性的披露语言。其作用在于界定披露范围、表述方式及补充说明的边界。

当法律团队能够及早与审计结果及公司战略保持一致时,对外文件将呈现稳定且统一的逻辑结构;反之,则容易陷入反复修改、监管反馈压力上升及定价延迟的局面。

投资者关系是将“数据”转化为“认知”的过程。其核心在于,将业绩表现、运营逻辑与战略路径整合为市场可理解、可比较的投资叙事。

有效的沟通能够帮助投资者解读数据,与同业进行对比,并为发行人的未来发展建立预期。

当投资者沟通与审计及信息披露保持一致时,发行人能够更高效推进发行并维持估值稳定;而当三者脱节时,市场反馈往往分散,执行复杂度随之上升,投资者信心亦会受到影响。

在实际项目中,我们反复看到,资本市场执行并非线性流程。

它更接近一个持续迭代的系统。

在统一的治理架构下,审计、法律与投资者关系三大工作流齐头并进,并由清晰的决策权划分及结构化反馈机制予以支持。通过这一机制,发行人能够维持推进节奏,减少返工,并向市场呈现连贯且论证充分的叙事。

以下几个规律尤为关键:

无论前期规划如何,财务数据验证的进展往往构成整体执行节奏的约束条件。对关键指标、合并范围或内部控制的后期调整,通常会触发一系列披露变更和信息修订。

即使在早期已形成初步共识,法律文本的起草过程也很少呈现线性推进。财务数据更新、运营变化及监管反馈,都会不断引发修订。因此,从初稿到最终定稿,通常需要经历多轮迭代,其耗时亦常超出预期。

随着公司定位逐步清晰、竞争环境变化及数据不断完善,投资者沟通方式也会同步调整。这种演进本身是必要且积极的,但若缺乏跨工作流的同步机制,则容易导致数据、披露与叙事之间出现错位。

看似独立的工作流,在执行层面高度耦合。例如,报告结构的调整可能引发新增披露;新增披露又可能改变信息表达方式;而表达方式的变化,进一步引发投资者新的关注点。

这种循环反馈机制,往往是执行复杂度被低估的根源。

即便具备清晰的治理结构,执行过程中仍不可避免地需要在多重目标之间进行权衡——例如速度与完整性、精确性与清晰度、披露范围与叙事重点。

相较于机械遵循既定流程,在关键节点做出及时且务实的判断,往往更能决定整体推进效率。

总体而言,资本市场执行很少是线性顺畅的。摩擦虽不可避免,但关键在于是否具备相应机制,使团队能够在信息不完全、持续变化的环境中保持协同。有效的运作机制,并非消除复杂性,而是确保变化能够被快速识别、充分评估,并在各工作流之间一致传导,从而将复杂性控制在可管理范围内。

高效的协同并非自然形成,而依赖于一套经过设计的运行机制。以下六个要素,构成支持持续协同的基础:

需要强调的是,机制本身并不能保证结果。不同发行人即使具备相似的流程设计,执行效果仍可能显著分化。真正的差异,往往体现在:当复杂度上升、必须进行权衡时,是否能够有效运用这些机制。

在上述框架下,头部发行人的优势并不来自更复杂的流程,而在于以更高的纪律性运用同一套基本机制,从而持续保持推进节奏与叙事一致性。

其中,三项行为尤为关键:

头部发行人通常会在早期对KPI、关键定义与叙事框架进行对齐,并据此建立稳定的参考基准。

在此基础上,其调整遵循明确原则:

这种方式能够显著降低后续在披露、起草及投资者沟通中的反复修改。

头部发行人将结构化会议作为解决问题的核心机制,而非单纯的信息汇报渠道。

其运行节奏通常围绕以下目标展开:

这一方式有效避免问题在时间压力下累积,并在后期集中暴露。

执行过程中不可避免地会出现涉及多个工作流的问题。为避免问题悬而未决,头部发行人会将其分配至最适合处理的职能:

同时,他们会主动区分:

这种有意识的分配机制,使执行能够持续向前推进,而非停留在责任归属的讨论中。

本质上,头部发行人的优势不在于减少不确定性,而在于在不确定性中持续做出更高质量、更高效率的决策。

对多数发行人而言,挑战不在于理解最佳实践,而在于在动态环境中持续执行这些标准。

在实际项目中,ARC集团的核心角色,是将复杂变化转化为可执行的协同机制。当财务数据或披露发生变化时,我们主导各工作流快速识别其影响,并确保这些变化在文件与投资者沟通中保持一致,从而减少信息割裂与重复劳动。

同时,我们通过结构化机制推动关键决策落地。资本市场执行涉及一系列权衡:如何设定KPI、披露多少细节、如何处理不确定性。ARC集团基于一线市场反馈与实战经验,帮助发行人明确权衡、评估影响并落实责任,避免问题在流程中滞留或反复。

在投资者沟通层面,我们基于一线市场反馈引入投资者视角,协助发行人在透明度、清晰度与市场关注重点之间取得平衡,从而提升整体叙事的有效性与一致性。

我们与管理层、法律顾问及审计团队紧密协作,帮助维持组织运作的稳定性,减少执行摩擦,并确保各工作流始终围绕同一逻辑推进。

我们的目标始终一致:

让复杂的执行过程,变得清晰、高效且可控。

作者:

Sean Lio

分析师

获取我们最新的市场洞察、新闻与报告,以及商业资讯。