行业洞察 | 2026年2月24日

透过安踏入股 PUMA 看中国企业海外并购的新逻辑

执行摘要 中国企业的海外并购正在重新回到市场讨论中,但其运行纪律与上一轮峰值周期相比已呈现结构性变化。2025 […]

外国私人发行人(FPI)是指符合美国证券交易委员会(SEC)对“外国发行人“的定义,并符合FPI测试标准[1]的非美国公司。

若一家公司由美国居民持有的已发行有表决权证券不超过50%(即满足“股东测试”要求),则符合资格。若超过此比例,该公司仍可依据业务联系测试获得资格,前提是以下所有条件均未触发。

对于提交首次注册声明的发行人,该测试以注册声明生效日前30天内的某个日期为准。对于持续报告公司,该判定每年于其第二财季的最后一天进行。

在实际操作中,若一家公司在美国境外注册成立,并且通过股东测试或规避了业务联系触发条件,即可能符合FPI资格。一旦成功取得该资格,FPI身份即可在美国证券法框架下享有实质性的监管便利。

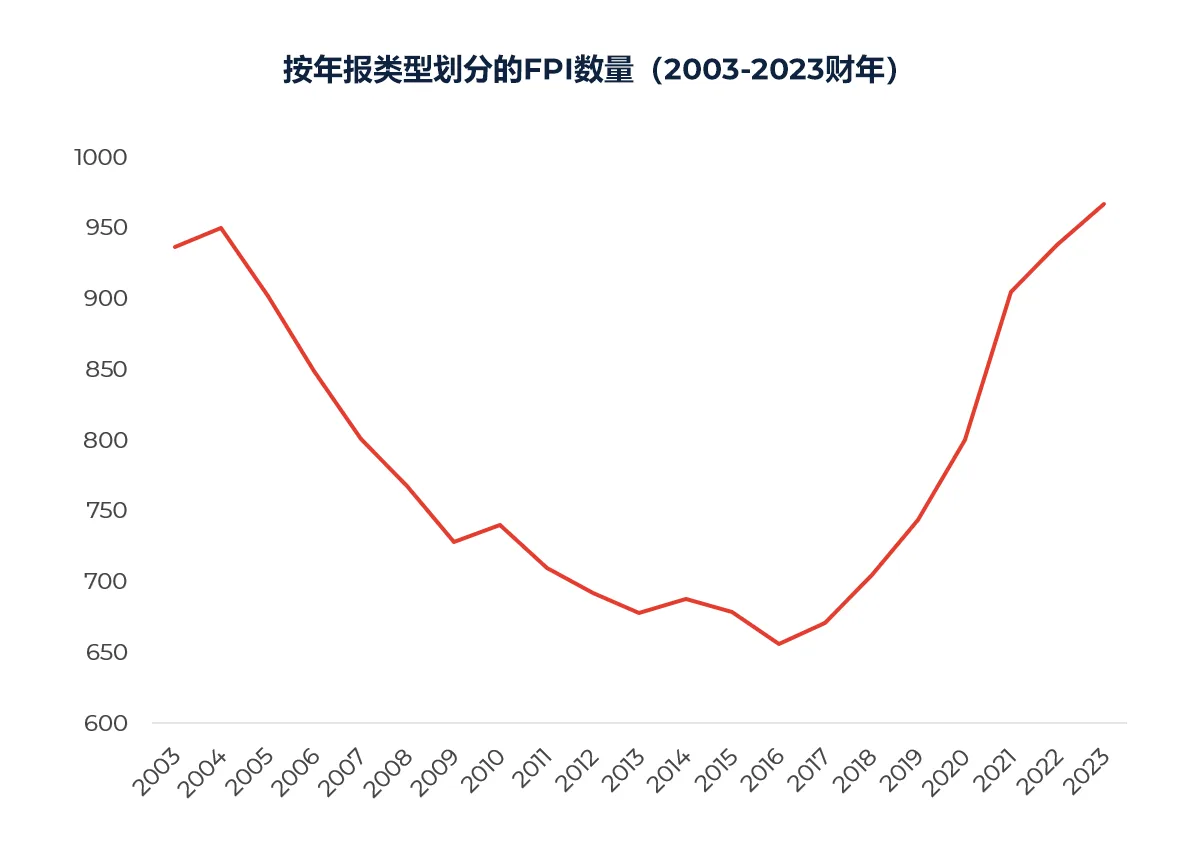

根据美国证券交易委员会经济与风险分析部门的报告,截至2023年,美国市场中以20-F表格进行年报申报的FPI已达967家,凸显出美国资本市场持续全球化的发展趋势[2]。

作为非美国实体,FPI受益于SEC为其制定的独特监管框架,与美国本土发行人相比享有诸多监管便利。下表归纳了双方的主要区别。

对于非美国发行人而言,FPI资格在全球市场准入与监管效率之间实现了战略性平衡:

对众多跨国公司,尤其是那些总部设于亚洲或离岸司法管辖区的企业而言,FPI资格无异于一道通往美国资本市场的战略门户,使其在赢得国际投资者瞩目的同时,也能享受合规流程简化的便利。

尽管FPI资格允许企业遵循其本国的公司治理和信息披露惯例,但在监管力度较弱司法管辖区运营的企业可能因透明度和问责制引发投资者疑虑,进而招致声誉与资本市场风险。

FPI资格在提供灵活性与成本效益的同时,亦要求企业在信息披露、治理及投资者沟通方面遵循高标准。故若企业准备不足,则可能动摇市场信心。一些领先的FPI(如SEA Limited和Grab Holdings)即便未被强制要求,仍主动通过6-K表格发布季度更新,以此展现透明度并增强投资者信任。

与此同时,企业必须积极维护其FPI资格,以确保持续合规。若缺乏妥善监督,公司不仅可能丧失资格,还须面对随之而来的重大监管、报告及治理调整的后果。

为维持改资格,发行人必须每年以第二财季末进行股东和业务联系测试。若未达标,企业可能丧失FPI资格,并被重新归类为美国本土发行人。

丧失FPI资格可能会产生代价高昂的连锁反应:

总之,FPI资格应被视为一项长期战略特权而非监管捷径,必须通过规范合规与持续监督来谨慎维护。

2025年6月,美国证券交易委员会发布了一份概念公告,对许多FPI实质上本质为美国公司,却凭借FPI身份享受更为宽松的监管表示担忧。SEC指出,尽管许多FPI注册于开曼群岛或英属维尔京群岛等离岸司法管辖区,但其管理、运营和交易活动均以美国为中心,且多数主要或完全在美国交易所进行交易。

为确保该监管框架能持续真实地反映外国发行人的特性,SEC正在评估是否收紧FPI的定义,可能修订其中关于50%美国持股比例的测试标准、引入海外交易量或非美国上市的要求,并评估其母国监管体系的健全性。建议发行人与投资者密切关注此动态,因其后续变化可能直接影响资格认定、合规时间表及上市策略。

在ARC集团,我们已成功协助众多国际发行人应对在美国交易所获取资格、完成上市并维持FPI身份的复杂流程。我们的顾问团队提供从资格分析、架构设计、美国通用会计准则评估到审计规划与持续SEC合规的全周期支持。

对于寻求进入美国市场的企业,FPI资格完美融合了监管灵活性、更低合规成本与更广投资者覆盖面这三大优势。ARC集团的跨境专业经验,确保客户不仅能驾驭这些优势,更能与SEC不断演进的监管期望保持动态同步。

作者:

WK Khor

分析师

参考文献:

[1] SEC (2013): Information about Foreign Issuers – Division of Corporation Finance

[2] SEC (2024): Trends in the Foreign Private Issuer Population 2003-2023: A Descriptive Analysis of Issuers Filing Annual Reports on Form 20-F

[3] SEC (2025): Concept Release on Foreign Private Issuer Eligibility

获取我们最新的市场洞察、新闻与报告,以及商业资讯。