尽管宏观经济环境波动,全球资本市场趋于审慎,德国、奥地利、瑞士(DACH, 下称“德奥瑞”)地区工业部门的业务重组步伐却正在加快。ARC与活跃于欧洲的工业企业、战略投资者及财务投资者的交流显示,交易格局已发生明显转向:企业越来越多地通过业务剥离、少数股权投资及结构化合作等方式重塑资产组合,而非直接进行整体平台收购。

这一趋势反映出多重压力正同时作用于该地区的工业基础。能源成本高企、供应链重构、技术颠覆,以及脱碳与数字化转型所伴随的资本需求,都在推动企业以更快速度、更清晰的逻辑做出资本配置决策。与此同时,传统的所有权模式——包括长期家族控股、保守的资产负债表以及对本土银行融资的依赖——正面临考验。

因此,优质工业资产正通过非传统的所有权路径进入市场,包括少数股权投资、业务传承导向的重组以及企业剥离等形式。对于海外战略投资者与长期资本提供方而言,2026年或将成为一个拐点,使其得以有选择、有建设性地参与德奥瑞工业转型的下一阶段。

本文为该系列洞察的首篇,旨在探讨德奥瑞地区的结构性变革如何重塑交易架构、投资者参与路径与所有权形态。本系列第二篇,我们将从宏观洞察转向交易执行层面,探讨:“德奥瑞及欧洲毗邻工业走廊:买什么?卖什么?”敬请期待。

德奥瑞地区——德国、奥地利与瑞士——位于欧洲中心,并长久以来构成欧洲大陆主要的工业核心之一。该地区的工业形态源于数百年的工业技术积淀、贸易传统与制造业传承:从中世纪行会与阿尔卑斯地区近代早期的采矿活动,到鲁尔区( “Ruhrgebiet”)的快速工业化以及瑞士钟表产业集群,德奥瑞地区逐渐形成了一种以技术工艺、渐进式创新和出口为基础的独特经济模式。这一历史根基,为其如今在欧洲制造业中的核心地位奠定了基础。

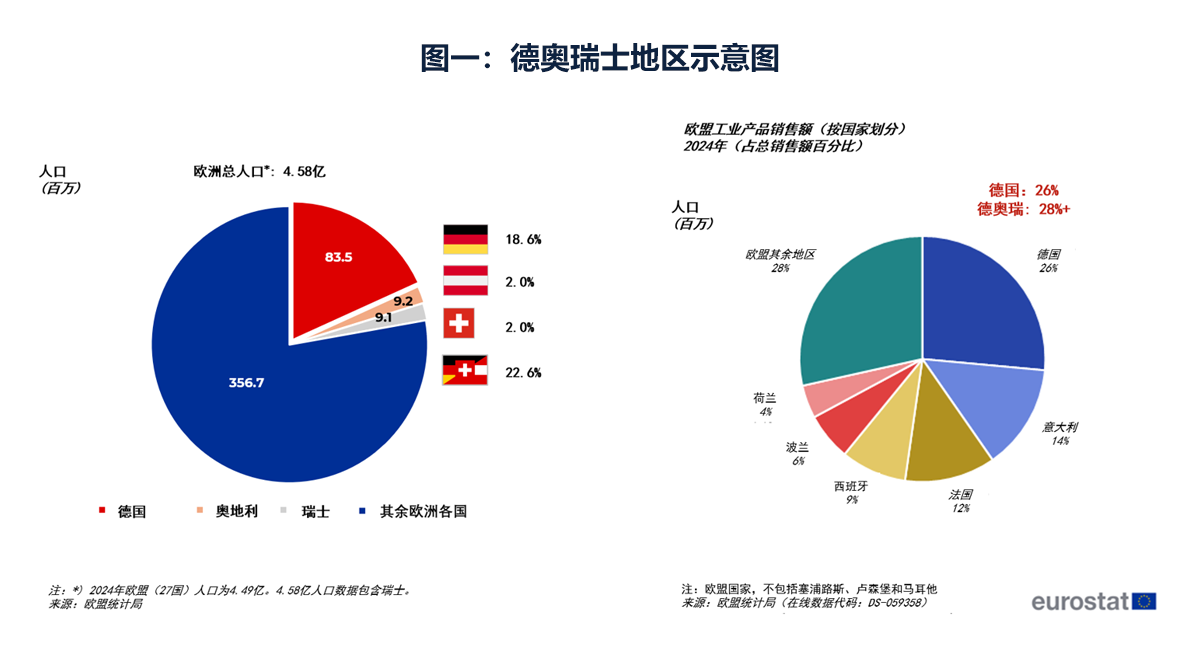

该地区经济GDP总量合计约5–6万亿欧元,人口近一亿,是欧洲规模最大、最富裕的经济区域之一。其地处欧洲主要铁路与河流走廊的核心位置——连接北海港口与意大利、法国及中东欧地区——加之密集的内陆物流枢纽网络,使德奥瑞天然成为欧洲货运的十字路口。仅德国一国的制造业产出就约占欧盟总量的26%;而瑞士凭借其高创新能力、先进产业集群与高度熟练的劳动力,跻身全球最具竞争力的经济体之列。

根深蒂固的“中型企业传统”(“Mittelstand”,家族式中小企业主导的出口导向模式)长期使德奥瑞地区制造业占GDP比重结构性高于其他多数发达经济体。与频繁更换股东、受季度财报压力驱动的盎格鲁-撒克逊模式不同,德奥瑞工业企业的传统特征在于更长的投资周期、可观的留存收益,以及与区域银行和高技能劳动力池的深度绑定。这种“耐心资本”模式推动了企业在自动化、学徒制体系以及细分市场领导地位的持续投入——从汽车零部件、机床到制药和工业自动化,均体现这一特点。

当前模式正面临数十年来最严峻的考验。2022年后的能源危机、全球供应链的结构性重构、亚洲制造商竞争加剧,以及向低碳生产转型所需的巨额资本投入,多重压力叠加正动摇德奥瑞工业竞争力赖以维系的经济基础。德国的能源成本——曾是其竞争优势——已飙升至美国和亚洲部分地区成本的数倍。地缘政治碎片化冲击了以出口为导向的全球化模式,而汽车与机械等区域工业支柱产业,正面临电气化、数字化和人工智能带来的颠覆性技术变革,要求资本以史无前例的速度和规模重新配置。

这些压力正在重塑德奥瑞企业的战略方向。过去依赖内生增长和渐进式扩张的模式已难以为继,工业企业如今被迫直面多年延宕的决策:如何聚焦业务组合、提升资本效率、调整所有权结构。在此背景下,分拆业务单元、少数股权交易等重组手段在2026年重回战略焦点,成为应对欧洲工业心脏地带结构性变革的关键回应。

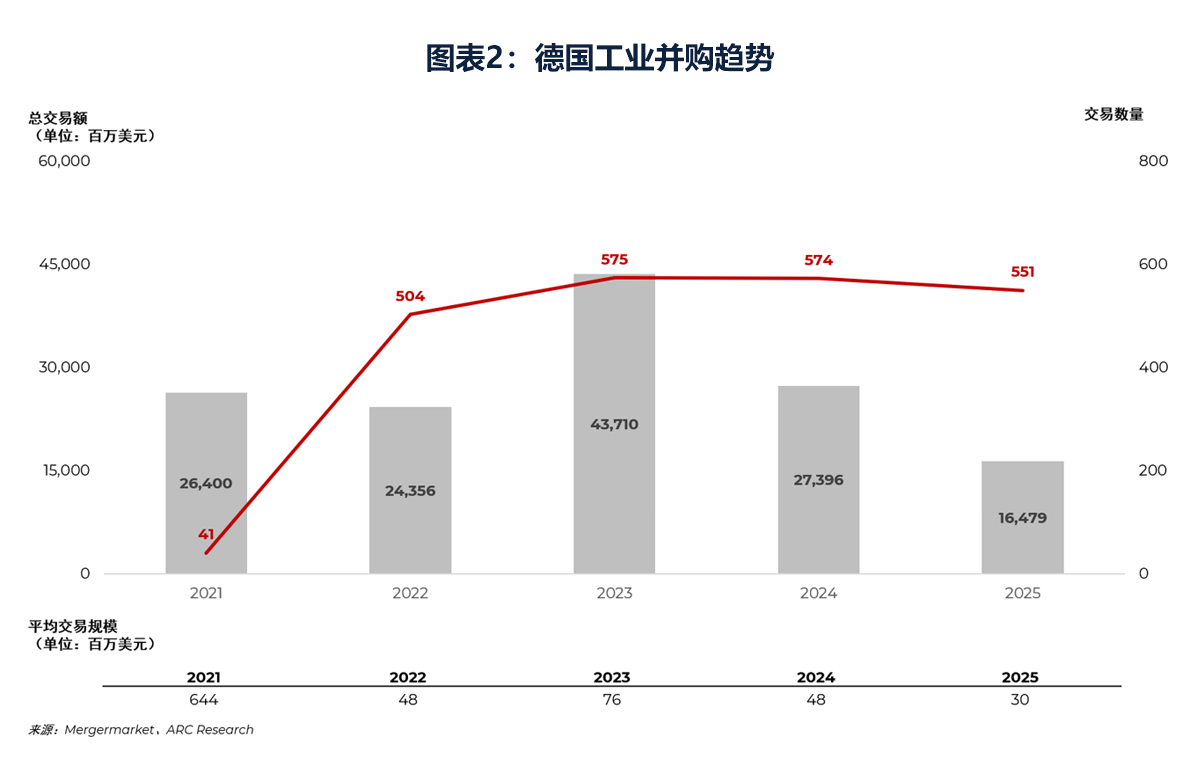

受融资成本攀升、能源冲击及供应链碎片化影响,2023至2024年德奥瑞士工业并购活动趋缓,但随着企业为推进电气化、数字化及成本竞争力调整资产组合,2025至2026年交易流已转向业务剥离、少数股权收购及重组领域。2025年德国工业并购交易量达551宗,较2022年增长9.3%,但低于2023年峰值。交易总额回落至165亿欧元,同比下降40%,平均交易规模缩减至3,000万欧元,反映出市场正转向小型交易。

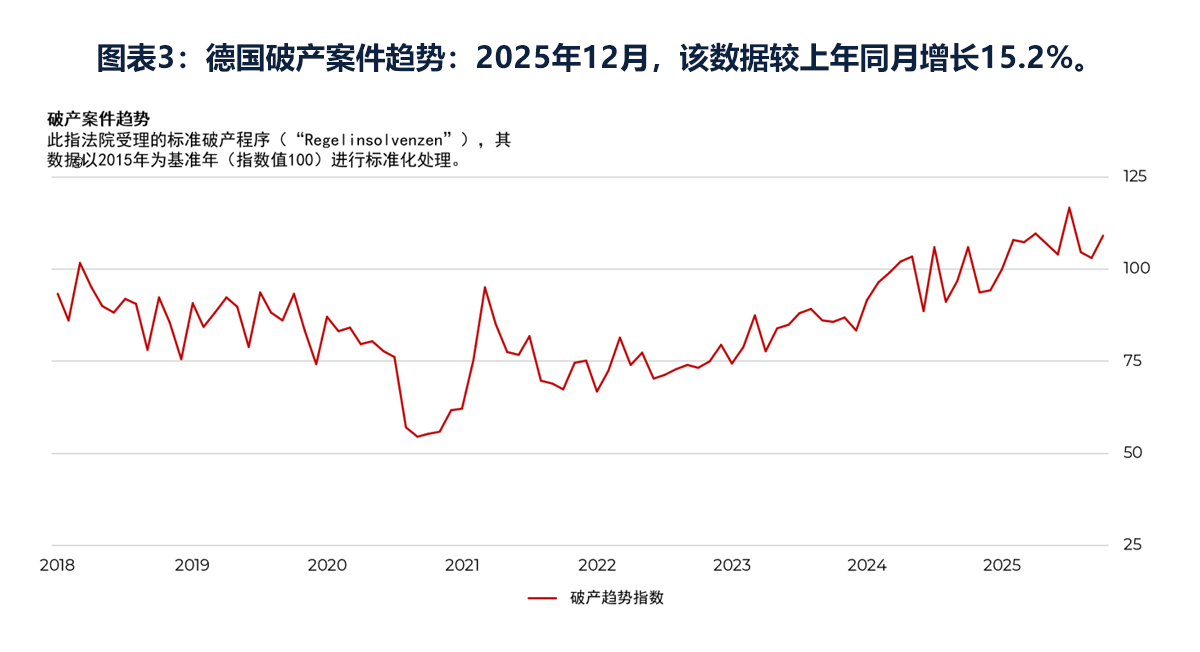

2024至2025年间,德国制造业破产案例呈现结构性增长,尤其集中于汽车零部件供应商和机械制造领域(如Diepersdorf塑料制造公司、Kiekert集团、AE集团等)。由此催生出一批陷入困境的中型企业,通过业务剥离或战略性出售实现所有权重组,从而保留工业产能而非进行清算处置。

巴斯夫与大众等巨头仍保留充足储备资金用于选择性整合,尽管德国企业整体对华投资加速(2025年达70亿欧元,较2023-24年均值增长55%),但亚洲资本流入(如中国制造业收购)正推动双向重组,使德奥瑞资产迎来新主人。媒体叙事已从“衰退担忧”转向寻找“工业长期投资者”(industrielle Langfristinvestoren),认为有能力的外国战略投资者(包括中国企业)若承诺保留运营、团队和客户,可成为可行接盘者。

能源成本飙升和电动化转型迫使的的德奥瑞地区公司拆分业务,重点剥离化工、零部件和机械领域单元——这些业务在公众监管或家族控股约束下难以独立生存。卖方保留供应链关系和少数权益,买方则可低成本获取品牌、知识产权和整车厂合作资源,避免集团包袱。同时,不同公司估值差异也有显著的区别。中型分拆业务交易倍数为5-10倍EBITDA,低于核心资产的10-13倍;破产程序推动“保续性重组”:德国破产流程通过隔离负债、交接运营权,为分拆业务提供延续性解决方案。

德国企业本质上仍对外国少数股权持开放态度,视其为推动数字化和能源转型的全新股权资本与专业知识来源——同时不放弃控制权。

德国“隐形冠军”(“Mittelstand”)企业面临的紧迫感源于双重压力,疫情期间德国复兴信贷银行提供的政府贷款即将到期,而高昂的能源成本已耗尽了企业的现金储备,与此同时,汽车需求疲软以及机械订单放缓进一步挤压了企业利润。

此外,结构性转变也正在发生,德国企业将生产永久性地转移到中国,这永久性地转移了原本投向国内的资金。德国工业联合会强调了外资所有权的经济作用,指出外资企业驱动了超过百分之二十的营业额和百分之十的就业岗位,战略投资者通过共识治理模式为德国企业增加了长期运营价值,这类交易结构通常包括与盈利倍数挂钩的买入卖出期权、强制随售优先随售权以及对“隐形冠军”企业的保护条款。

展望二零二六年的德语区工业领域,对于面临周期性和结构性逆风的股权紧缺型中型企业而言,出让百分之十至百分之三十的股权来资助自动化和可再生能源资本支出,是既能增强企业实力又不损害安全性的务实解决方案。

Marcus Stein (德意志银行, 企业融资部负责人):

“… Dann sollten wir Lösungen sehen, die näher am Eigenkapital sind. Meine Erwartung wäre, dass wir in dem Zusammenhang auch zunehmend Diskussionen über Minderheitsbeteiligungen sehen werden.”

(我们会看到更多接近于股权性质的解决方案,并且预计围绕少数股权的讨论将日益增多。)

当莱尼(Leoni)这类规模型供应商进入重组阶段时,德国舆论倾向于支持产业运营方而非资产拆卖者。作为主要的汽车线束供应商,莱尼因电缆业务出售失败及能源危机(而非需求崩塌)背负了16亿欧元的债务重担,于2023年启动了破产前重组程序。德国媒体当时区分了存在风险的资产拆分与旨在维持产业连续性的方案;皮尔尔集团(Pierer Konzern)于2023年对莱尼进行了资本重组,随后立讯精密(Luxshare)在2024年以2.05亿欧元收购了其电气系统部门50.1%的控股权,这两起交易均将业务运营的连续性置于清算之上。

德国的重组机制允许此类交接发生,前提是重组估值能为债权人带来优于破产清算的回收率,从而为承诺服务于客户、工程师及生产网络的制造业战略投资者创造了结构性的入场机会。立讯精密的这笔交易验证了亚洲制造业作为天然接盘方的地位——中国工业企业在参与德国重组时,若能优先考虑业务连续性而非单纯的利益攫取,便能顺利开展运作。

Klaus Rinnerberger (莱尼集团CEO):

“Die einzige Alternative wäre Insolvenz gewesen. Kooperation mit Luxshare mildert Geschäftsmodellschwächen… Ich würde vielen Kollegen in der Zulieferindustrie schlichtweg raten, den Weg einer Kooperation zu suchen, anstatt gegen China ankämpfen zu wollen.”

(破产清算曾是唯一的替代选择。与立讯精密的合作缓解了我们商业模式的弱点……对于供应商行业的同行们,我的建议是寻求合作,而非与中国对抗。)

这些德奥瑞士地区的企业虽资金匮乏,却渴求尊重其商业逻辑的长期工业运营商。2026年项目储备为外国战略投资者提供了绝佳机遇——只要他们将运营连续性置于资源榨取之上,便能优先接触陷入困境的供应商及业务剥离项目,莱尼公司向立讯精密的交接便是明证。

2026年1月,中国安踏体育以15亿欧元收购彪马29%股权,成为这家德国运动品牌最大股东,但未寻求控制权。彪马面临销售额下滑(2025年前九个月下降8%至60亿欧元)及3亿欧元净亏损,此前已裁员500人止损,此次又追加裁员900人。财务困境迫使其亟需战略合作伙伴注入资本并提供行业专长。

双方建立互利共赢的合作模式:安踏获得彪马的董事会席位及运营合作权,借力彪马全球品牌拓展中国市场,同时安踏也可运用其在菲拉(Fila)的转型经验。彪马则可借力安踏成熟的中国市场经验——其菲拉品牌转型成效显著(中国区销售额从2009年10亿元飙升至2025年240亿元,增幅逾20倍),并于2019年牵头财团收购亚瑟士(旗下含萨洛蒙、始祖鸟),通过本土化营销与分销体系释放中国市场增长潜力。结合安踏的资金支持,此举将重振彪马经典品牌魅力,并进军亚洲爆发式增长的运动服饰市场(预计2030年前复合年增长率达8-10%)。在德国治理架构下,彪马保持运营自主权的同时创造长期价值。德国权威商业财经媒体《商报》与《法兰克福汇报》报道称:“彪马现拥有深谙体育战略价值的锚定股东”,企业界普遍强调彪马将保持独立运营。

2024年9月,立讯精密(Luxshare ICT)同意收购拥有百年历史的德国汽车线束和电缆系统供应商Leoni AG的50.1%股权。此次收购是在Leoni因电缆业务分拆失败导致陷入困境并进行重组后达成的;该交易于2025年在获得监管批准后完成,收购控股权的估值约为3.2亿欧元,同时还包括立讯精密通过一家子公司收购Leoni的汽车电缆解决方案业务单元。

战略逻辑:

此次合作将Leoni作为几乎所有主要西方汽车制造商的线束供应商,与立讯精密在电子领域的优势及其与中国蓬勃发展的电动汽车行业的结合了起来。Leoni带来了长期的原始设备制造商客户群和深厚的工程专业知识,而立讯精密则提供了财务实力和接触高增长电动汽车制造商的渠道(立讯精密是中国特斯拉和几家中国车企的供应商)。两家公司指出,随着中国电动汽车原始设备制造商向欧洲和北美扩张,Leoni(在立讯精密的所有权下)将处于有利地位,成为支持这些新进入者的“值得信赖的合作伙伴”,为其提供先进的线束系统。换句话说,这笔交易为立讯精密在欧洲提供了一个受人尊敬的平台,同时通过将其整合到面向电动汽车的全球供应链中,确保了Leoni的未来。Leoni的首席执行官称赞这项投资“增强了Leoni在所有方面的竞争力”,而立讯精密的首席执行官则将其描述为“迈向成为全球汽车领导者的关键一步”。

值得注意的是,Leoni的处境也反映了欧盟供应商面临的更广泛压力:德国汽车行业正努力从内燃机向电动转型,而来自亚洲的竞争也在加剧。许多欧洲供应商面临盈利能力问题,促使了像这样的整合举措。对立讯精密而言,收购Leoni不仅提供了技术和研发人才,还立即建立了与西方汽车制造商的关系——这如果是有机地建立起来可能需要数年时间。

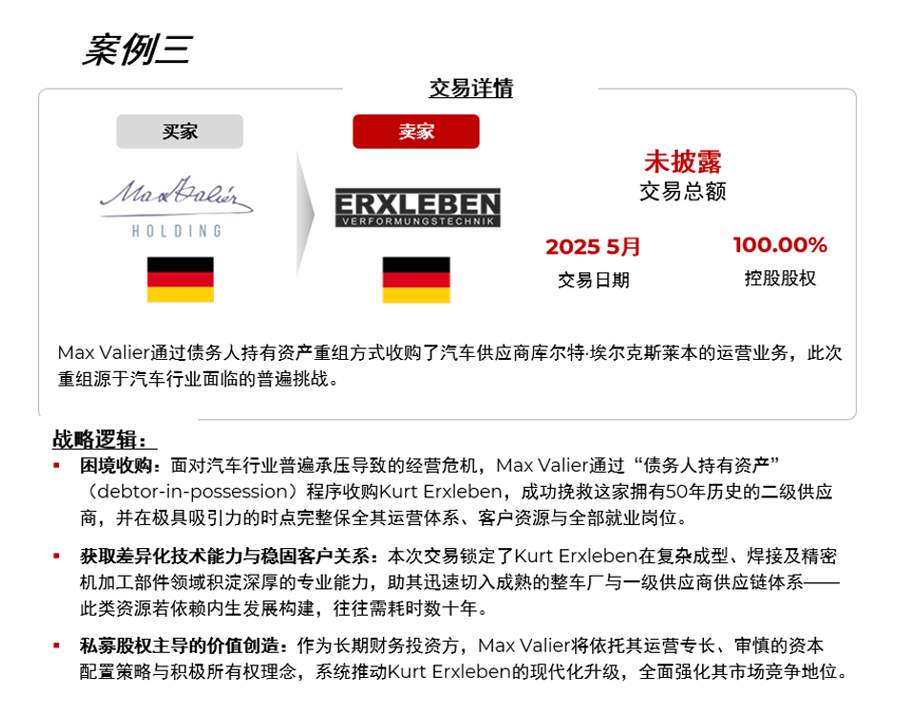

Max Valier Holding于 2025 年 5 月全面收购了位于 Wildeshausen 的老牌汽车供应商Kurt Erxleben GmbH & Co. KG的业务运营。此次交易是在长达一年多的庭外债务重组程序后完成的,被定位为一项保持公司连续性的解决方案:业务得以继续,品牌得到保留,所有工作岗位也均被挽救。在2024年,Erxleben公司因受到行业普遍压力的影响,于2024 年 2月启动了庭外债务重组程序。该公司以生产汽车及其他金属加工行业的复杂钣金冲压件、焊接总成和机加工零件而闻名,在经历了2020 年至 2022年的增长期后,于2023年遭遇了订单量的急剧下降,而原材料、劳动力和能源成本的上涨进一步加剧了其困境。作为冲压件供应商,该公司面临的额外压力在于,它无法将这些成本上涨直接转嫁给客户。

战略逻辑:

对于Max Valier(一家收购并发展中小型工程和制造企业的工业控股公司)而言,这笔交易为Max Valier带来了一家技术能力出众、且与原始设备制造商和一级供应商拥有稳固关系的供应商。这也带来了可以随着汽车零部件供应市场而迅速响应的现代化制造基地。对于Kurt Erxleben而言,这一结果使其企业得以保留,并且从债权人的角度来看,这是目前可获得的最佳解决方案。更广泛地说,此次收购符合欧洲供应商正在进行的整合趋势。

Erxleben的交易与立讯精密收购莱尼控股权的动态相似。这两起案例都涉及陷入困境的欧洲汽车供应商利用重组来寻找长期的接盘者、保留工业能力,并为新的竞争时代重新定位。关键区别在于投资方的背景:立讯精密与莱尼的案例展示了一个亚洲战略投资者如何利用困境中的机会获得欧洲平台;而Max Valier与Erxleben的案例则反映了旨在稳定利基制造资产并重建以实现可持续增长的本土或欧洲工业托管模式。

除了我们深入剖析的三个案例外,德语区工业领域的并购活动也掀起了波澜,其中业务剥离和资产出售为外国及欧盟投资者提供了获取优质资产的良机。

ARC 已整理了以下两份涉及德瑞奥区工业领域备受瞩目的交易表格(一份为进行中/商议中的交易,另一份为已完成的交易)。

对2026年及以后的影响:

德奥瑞工业领域并未衰退 — 而是正在重新评估所有权、资本与控制权的价值。下一阶段的重组将不再以轰动性收购为主导,而是更多通过精准交易实现资本注入与运营连续性的平衡。

适用对象:

本系列第二部分将从宏观观察转向交易执行角度分析:

《德奥瑞及欧洲毗邻工业走廊:买什么?卖什么?》

下期洞察报告将深入德奥瑞市场,剖析承压子行业,识别潜在剥离标的,并为战略投资者与财资方勾勒可操作的入场策略。

敬请期待!

作者:

Valentin Ischer

合伙人

valentin.ischer@arc-group.com

作者:

Henry Wang

分析师

henry.wang@arc-group.com

参考:

获取我们最新的市场洞察、新闻与报告,以及商业资讯。