行业洞察 | 2026年7月7日

中国对外投资新规落地:消费出海并购进入全生命周期监管时代

摘要 《国务院关于对外投资的规定》(国务院令第837号,2026年7月1日起施行)确立了以安全为导向的对外投资 […]

对中概企业而言,国际资本市场的大门并未关闭,但进入的规则已经重构。

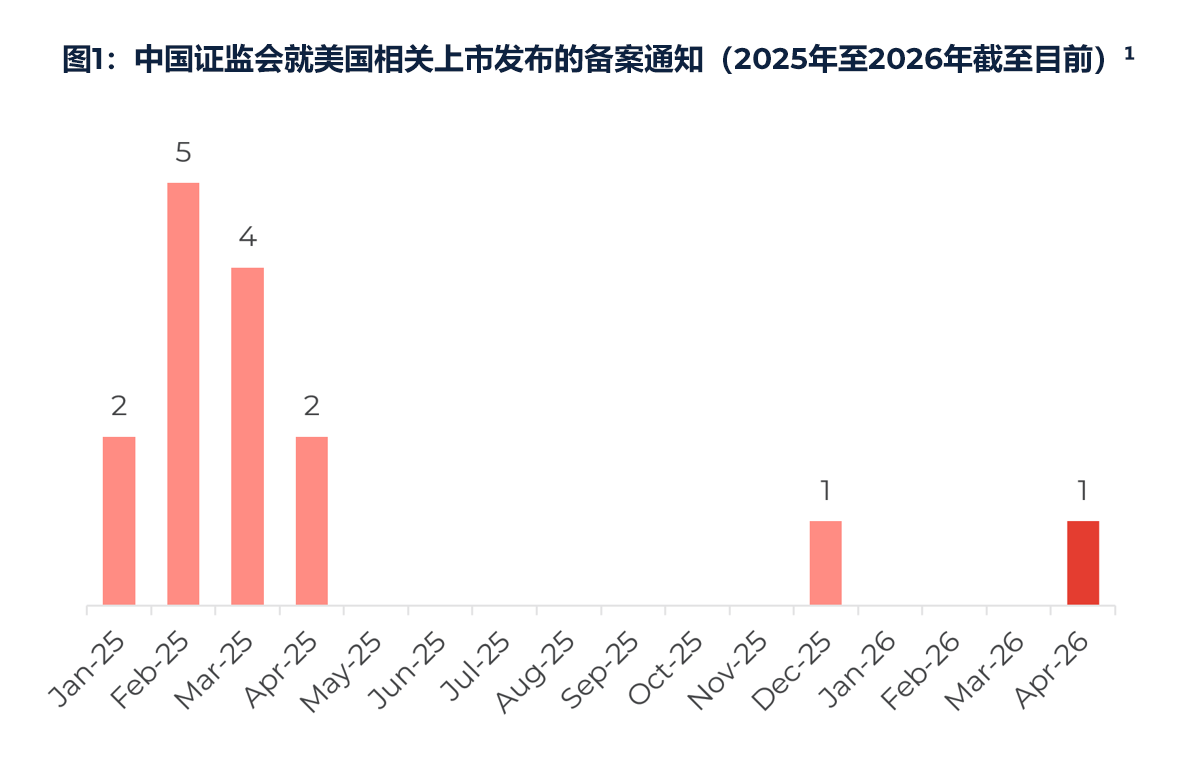

截至2026年5月22日,证监会已公开披露50项与美国上市相关的备案申请。由于企业可选择以保密方式提交备案,实际申请数量很可能高于公开数据。根据证监会备案通知,2025年共核准14项、2026年已核准1项与美国市场相关的交易,涵盖IPO及de-SPAC交易[1]。

备案核准以选择性、有节奏的方式持续推进,充分体现了备案制度的规范化运作。证监会于2025年4月[2]就Smart Logistics Global Limited发布备案通知,其后于2025年12月[3]就Londian Wason New Energy Tech Inc.发布备案通知,最近于2026年4月就浙江二手车经销商软件企业DSC Holdings Ltd.发布备案通知。

这些数据并不意味着海外市场的准入通道已经关闭,而是表明:准入是有选择性的、有节奏的,并经过结构性的精准校准。其背后的影响,对于正在规划或推进海外上市的企业而言,值得认真对待。

多年以来,中概公司赴海外上市遵循着一套约定俗成的路径:搭建境外控股架构,准备招股说明书,遴选国际承销商,完成SEC或交易所的问询回复,最终定价发行。只要财务指标符合上市标准、公司治理架构搭建到位,执行风险基本上由市场本身决定。

这套逻辑框架,如今已不再适用。

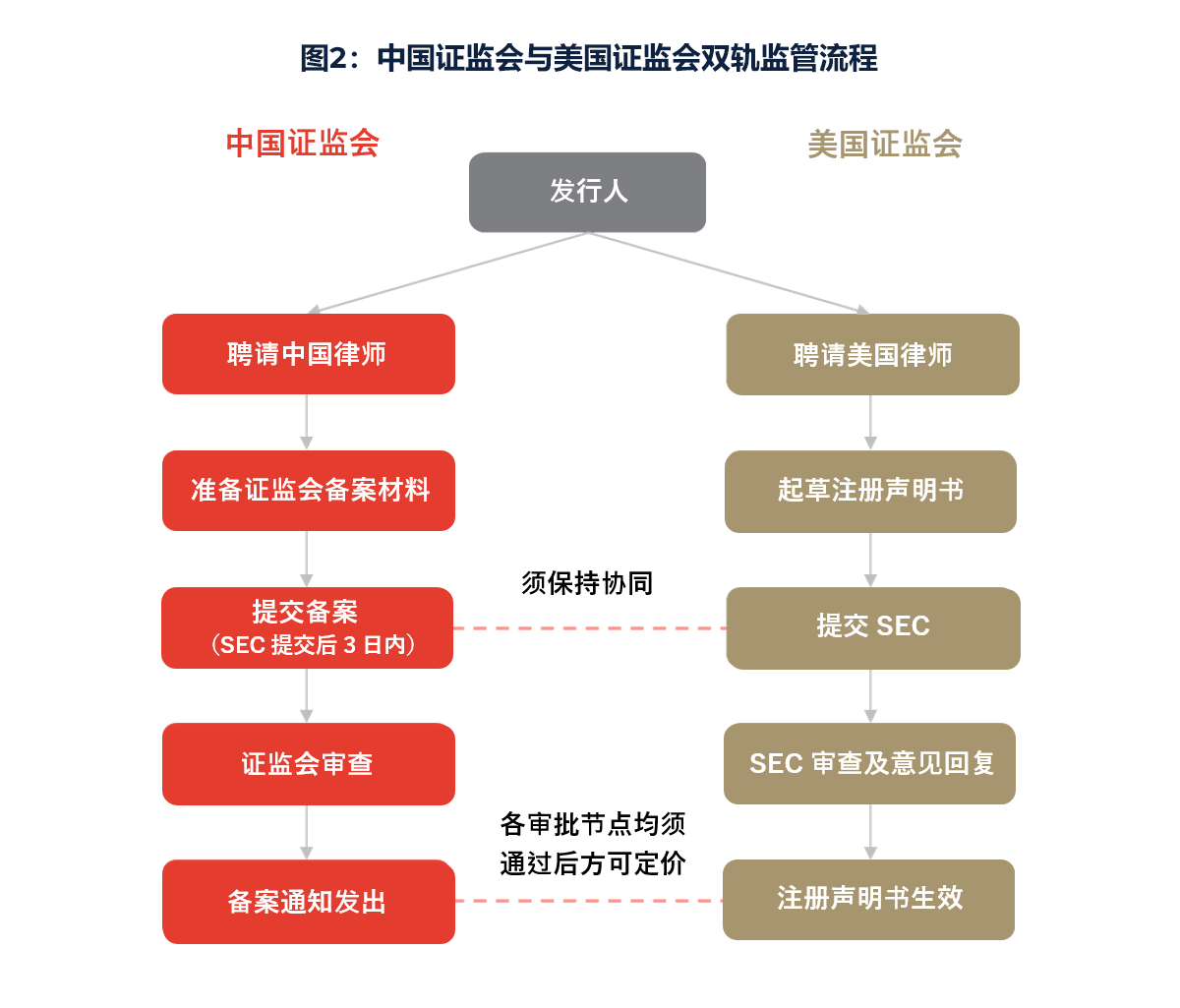

自2023年3月31日证监会境外上市备案制度正式实施以来,进入国际资本市场不再是单纯的境外监管合规事项,而实质上已演变为跨司法管辖下的协同流程。境内监管审查与境外监管机构及交易所的审查同步推进,两条主线之间的相互作用,正日益成为决定交易可行性、时间节点与结构设计的关键变量。

这一转变,绝非程序层面的调整,而是战略层面的根本性重构。

当前市场中最常见的误判,是低估备案制度的适用范围。

证监会制度的适用对象,不仅涵盖境内注册主体直接赴海外上市,同样适用于境外发行人的主要运营、资产、营收或管理层实质上位于中国境内的间接上市情形。判断依据是实质标准,而非注册地。仅凭境外注册,并不能自动豁免备案义务。若公司的商业重心仍在中国境内,即便在开曼群岛或英属维尔京群岛设立控股公司,也未必能够规避备案制度的约束。

部分发行人将国际化扩张、运营多元化或地理布局调整纳入整体战略考量,这在商业逻辑上无可厚非。但若将此类安排视为规避监管认定的机械性工具,则是对监管逻辑的误读。监管机构审查的是经济实质与运营现实。过度简化这一判断,将随着交易推进引入持续积累的监管风险与执行不确定性。

在交易启动之初准确判断适用范围,不是可选项,而是前提条件。

即便适用范围已厘清,备案制度所引入的第二条监管主线,也必须从一开始就纳入关键路径统筹安排。

备案流程要求境内申报材料与境外发行文件之间高度协同:股权透明度、历史沿革重组、控制架构安排以及行业专项监管事项,均在审查之列。监管机构要求补充信息的情况频繁出现,多轮反复沟通已成为市场常态,而非例外。

许多发行人起初将其视为行政性备案,最终却演变为实质性的审查周期。实践层面的结论是直接的:赴海外上市已不再是单一监管机构主导的流程,而是需要统筹协调的跨司法管辖执行策略。内部准备、文件规范与顾问协调,都必须比以往更早启动。

不能反映上述现实的交易时间线,从根本上就是不完整的。

市场数据印证了这一结构性转变。

2025年以来,中概公司赴美IPO活动趋于审慎,折射出监管框架更加规范,而非市场准入收窄。与此同时,美国IPO市场整体仍在正常运转,说明架构合规、准备充分的发行人依然能够顺利进入市场。

近期证监会发布的备案通知确认,境外上市(包括以美国市场为目标的交易)仍在持续获得监管放行。2026年4月DSC Holdings Ltd.获批登陆纳斯达克,是这一判断的最新佐证:渠道依然畅通,但通过审查的门槛已实质性提升。

关键结论不是”海外上市无路可走”,而是成功执行有赖于更充分的准备、更清晰的架构,以及比过去更早期的监管对接。在此背景下,SPAC合并等替代上市路径也在中概公司中重新引发关注。监管框架完全相同,但SPAC结构在交易时机与估值谈判上具有更大弹性,对于希望在现有监管框架内优化交易结构的企业而言,这种灵活性可以转化为重要的战略价值。

实务中最常见、代价也最高的误区,是将证监会备案视为后期的程序性事项。

事实并非如此。备案制度深刻影响着公司架构的设计,拉长交易执行的时间线,左右顾问团队的遴选,乃至在根本上决定一笔交易能否推进。那些尽早认识到这一点并据此规划的发行人,与那些没有做到的发行人,在执行层面的差距是实质性的。

在当前环境下,海外上市战略必须整合进长期公司规划之中。资产布局、治理架构与业务布局等结构性决策,应在公开发行数年前便开始评估,而非在申报前数月方才着手。对于正在研判美国资本市场准入的董事会而言,这同样意味着需要评估未来的融资计划、后续发行、可转债交易及其他资本市场活动,与持续性备案要求之间的相互影响。

在美国市场成功完成交易的发行人,不是那些在流程后期仓促应对监管要求的企业,而是从一开始便将监管合规逻辑深植于架构设计与文件体系之中的企业。

证监会境外上市备案制度的出台,并未封堵通往国际资本市场的通道,而是重新校准了准入的规则框架。

审查更为实质,规划周期更长,结构要求更加严格。那些在架构、文件与监管策略上早做布局的发行人,将继续在市场中成功执行。而那些仍以过时假设看待这一流程的发行人,则将面临拖延、不确定性与本可避免的执行风险。

2026年,中概公司赴海外上市,已不再仅仅是一项资本市场决策,而是一项从招股书首稿落笔之前便已启动的结构性监管战略。

作者:

WK Khor

分析师

参考文献:

获取我们最新的市场洞察、新闻与报告,以及商业资讯。