行业洞察 | 2026年2月24日

透过安踏入股 PUMA 看中国企业海外并购的新逻辑

执行摘要 中国企业的海外并购正在重新回到市场讨论中,但其运行纪律与上一轮峰值周期相比已呈现结构性变化。2025 […]

在经历数年沉寂后,特殊目的收购公司(SPAC)于2025年强势回归市场视野。新年度的发行量与募资额较2023-2024年的低迷水平大幅上升,凸显出投资者信心的重燃、治理水平的提升,以及发起人监管环境的规范化。本次复苏的驱动逻辑已不同于2020-2021年的投机浪潮,其核心支撑在于机构资本、监管透明度的提高与持续进化的市场生态系统。在这一新范式下,SPAC正被重塑为一条通往公开市场的、更可持续、更可靠的上市途径。

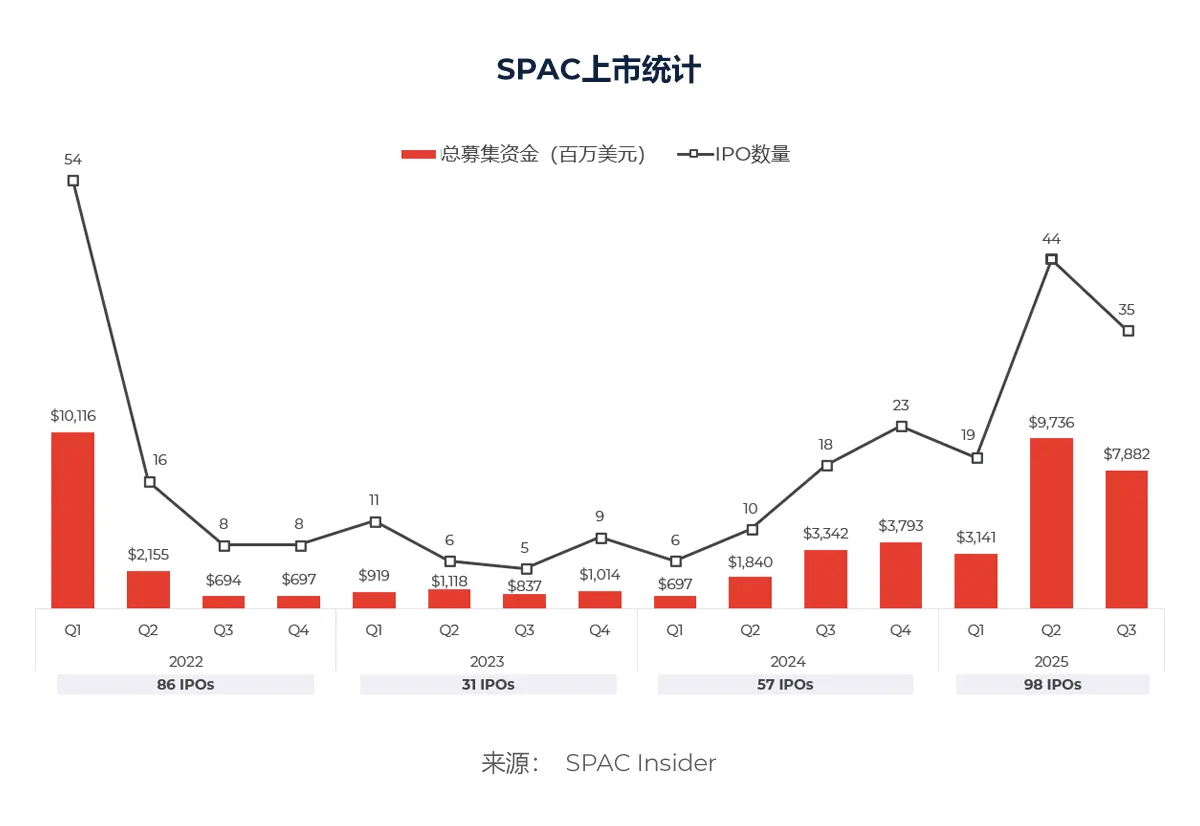

进入2025年,SPAC市场呈现明显反弹态势,活跃度已远超过去几年。根据SPAC Insider的数据显示,截至2025年前三季度,美国主要证券交易所就已迎来近100家SPAC上市,募集资金总额高达约207. 6亿美元。相比之下,2024年全年仅有57宗SPAC IPO,募集资金96.72亿美元,占当年IPO总募资额的23%。而2023年则更为冷清,全年仅有31家SPAC公司上市,募资总额为38.88亿美元。

这些数据可以说明,SPAC的发行已重拾增长势头:资金正稳步回流市场,而发起人与投资者也重新展现出对这一架构的信心。

SPAC为何在当前时期再度活跃?其复苏主要可归因于几个关键因素:监管体系的完善、经验更丰富的发起人,以及不断演进的市场结构。

2025年SPAC发行的回暖,并非简单的周期性反弹,而是一次由经验丰富的发起人与机构投资者共同推动的一场行业重塑。此前在2020-2021年经历狂热繁荣后,市场在监管收紧、De-SPAC后股价表现疲软以及利率上行的多重压力下急剧萎缩。多数发起人因此选择按兵不动,致使2023年的SPAC发行几近跌入冰点。

然而今年,经验丰富的发起人带着更完善的结构设计、机构锚定投资者和严谨的项目筛选标准重返市场。SPAC Insider数据显示,2025年第一季度连续发起人占新上市SPAC数量的78%;随着成熟团队以更完善的治理结构和承销支持重启项目,第二季度这一比例进一步升至80%。进入第三季度,随着成功案例涌现且合并后公司股价普遍高于信托净值,这一积极态势吸引了新发起人入场,尤其在加密资产与科技驱动领域,市场格局更趋多元。尽管如此,连续发起人仍主导着60%以上的新交易,凸显出机构力量仍是本轮市场复苏的核心支柱。

监管体系的演进是SPAC市场复苏的另一关键基石。在经历了2021年的繁荣与萧条周期后,美国证券交易委员会(SEC)汲取教训,完善了针对SPAC及其合并伙伴的信息披露、业绩预测和治理规则。尽管更严格的立场最初令SPAC发行量锐减,但长远来看,它理清了市场规则、建立了标准框架,从而重塑了投资者信心。

与此同时,发起人也积极适应新规:引入更透明的赎回机制、更清晰的利益协调方式以及更简化的单位结构。许多新SPAC设置了盈利支付机制、发起人激励分层和强化锁定期等安排,旨在更好地协调创始人、并购目标与公众投资者之间的利益。此外,业绩预测趋于审慎,PIPE融资承诺更加稳健,审计标准也日趋严格。这些变化共同塑造了一个更 “洁净” 的生态系统,将投机性交易与缺乏经验的发起人在项目启动前就被逐步淘汰。如今,在那些熟谙监管与市场预期的成熟发起人支持下,投资者将SPAC视作治理更完善、发展前景更可预测的投资工具。

2025年的SPAC浪潮,其独到之处在于结构创新与主题多元。今年涌现出众多专注于长期科技与可持续发展趋势的专项SPAC,涵盖金融科技、人工智能、清洁能源、航天科技、生物科技及基础设施等领域。

在本轮SPAC浪潮中,一个标志性动向是数字资产储备型SPAC的兴起——这类SPAC在投资策略中明确将部分资金配置于加密货币或区块链资产。在机构持续扩大区块链技术应用的背景下,这类“加密资产关联”SPAC为投资者介入数字资产生态系统提供了合规的上市通道,因而备受瞩目。

这种主题深度提升的趋势同样体现在核能与清洁能源技术领域。据报道,Terra Innovatum等企业已借助SPAC架构,为新一代能源项目加速募集资金。这种行业多元化与结构复杂性的提升表明,当前SPAC浪潮的驱动力更多源于战略匹配与制度设计,而非市场过热。

2025年SPAC市场的复苏早在年初便已显现,远早于美联储在9月的首次降息。推动早期回暖势头的三大关键因素包括:市场情绪逐步好转、通胀压力持续缓解、以及市场对紧缩周期即将结束的信心增强。具体来看,2024年末国债收益率渐趋稳定,波动率指数回落至多年低位,股市风险偏好也稳步修复。这一系列积极变化为资本市场重新打开了发行窗口,尤其为SPAC这类另类结构产品创造了条件。随着投资者将目光重新投向成长股与小盘股,市场流动性得以改善,对高贝塔机会有了更为乐观的预期,SPAC由此获得了双重助力。

美联储于九月开启货币宽松政策,将联邦基金目标利率下调至4.00%-4.25%。然而,此次降息实则是为市场提供了额外助力,而非复苏的起点。早在数月前,投资者基于对宽松政策与经济软着陆的预期提前布局,已推动SPAC发行量呈上升趋势。因此,此次政策转变进一步巩固了信心,并将新股发行的有利窗口延续至第四季度。

2025年SPAC市场的复苏存在双重驱动力:除了发起人与投资者的日趋活跃,更关键的是企业界对De-SPAC路径的重新审视——越来越多公司将其视为传统IPO的战略替代方案。在当前估值环境依然敏感、投资者需求仍选择性较高的市场背景下,众多成长阶段企业与特定行业公司正意识到,SPAC合并模式具有独特优势。

De-SPAC交易的主要优势之一在于公司对定价的掌控。与传统IPO必须依赖簿记建档的市场需求来定价不同,De-SPAC交易让企业能够直接与发起人及PIPE投资者协商估值。这种方式使资本结构更具可预测性,在波动剧烈的股市中这一优势尤为突出。对多数管理层而言,这种通过协商达成的确定性,远比传统IPO中常见的价格波动更受青睐。

生物科技、可再生能源与金融科技等高增长领域的企业,正日益青睐De-SPAC这一上市路径。这类企业通常具有前期投入大、盈利周期长的特点,因此,向投资者清晰展示其未来价值主张显得尤为关键。传统IPO受制于SEC对前瞻性信息的严格管制,企业难以充分阐释其长期增长逻辑。而De-SPAC机制则为企业提供了一个更灵活的空间,允许以相对审慎的方式发布至关重要的前瞻声明——这一优势对需要长周期培育、商业模式持续迭代的行业而言,价值尤为凸显。

更为关键的是,De-SPAC使企业得以与拥有深厚行业专业知识的发起人合作。这些发起人不仅提供资金,更带来战略运营指导、公司治理框架及关键行业资源——对处于早期发展阶段或身处快速变革行业的企业而言,这些支持往往至关重要。相较之下,传统IPO通常难以提供这种量身定制的定制化支持与战略合作,这使得De-SPAC路径对那些不仅需要资金,更需要专家指导和稳定网络以应对行业复杂性的企业更具吸引力。

综上所述,正是这些优势让SPAC模式持续吸引着虽数量有限但不断增长的发行人群体。到2025年,企业选择De-SPAC的动机已发生根本转变:重点不再是规避传统IPO的严格流程,而是要打造一条量身定制、经过充分协商、且以深度合伙关系为驱动的上市路径。

2025年SPAC的复苏标志着一个结构性转折点,而非短暂反弹。今年的增长势头由更优质的发起人、更完善的治理结构及更精挑细选的投资者群体共同推动,其发行规模已超越前两年的总和。

展望未来,市场前景依然向好。宽松的货币政策、稳定的股票市场以及机构投资者的持续参与,将为市场活跃度提供支撑并延续至2026年。拥有良好业绩记录和明确行业策略的发起人预计将主导新发交易,而投资者的关注焦点将集中于De-SPAC交易执行质量与并购后的企业表现。

SPAC市场已逐步成熟,发展成为融资生态中一个更趋规范、务实的组成部分。其特有的灵活性、协商定价机制以及与发起人的利益协同,如今已成为传统IPO的补充而非竞争关系。凭借在跨境资本市场和SPAC交易领域的深厚经验,ARC集团在这一演进中的市场持续为发行方和投资者提供支持,协助构建高效、合规且能创造价值的交易架构。若当前发展态势得以延续,2026年SPAC有望确立其作为公开市场中一条稳定、透明且专业的常态化上市路径。

作者:

Patrik Kohary

分析师

参考文献:

[1] SPAC Insider (2025): SPAC Statistics

[2] SPAC Insider (2025): Third Quarter 2025 SPAC Market Review

获取我们最新的市场洞察、新闻与报告,以及商业资讯。