行业洞察 | 2026年3月16日

从京东22亿欧元收购德国Ceconomy看中国企业如何走进欧洲

数月前,京东集团(证券代码:9618.HK)宣布,其全资子公司JINGDONG Holding Germany […]

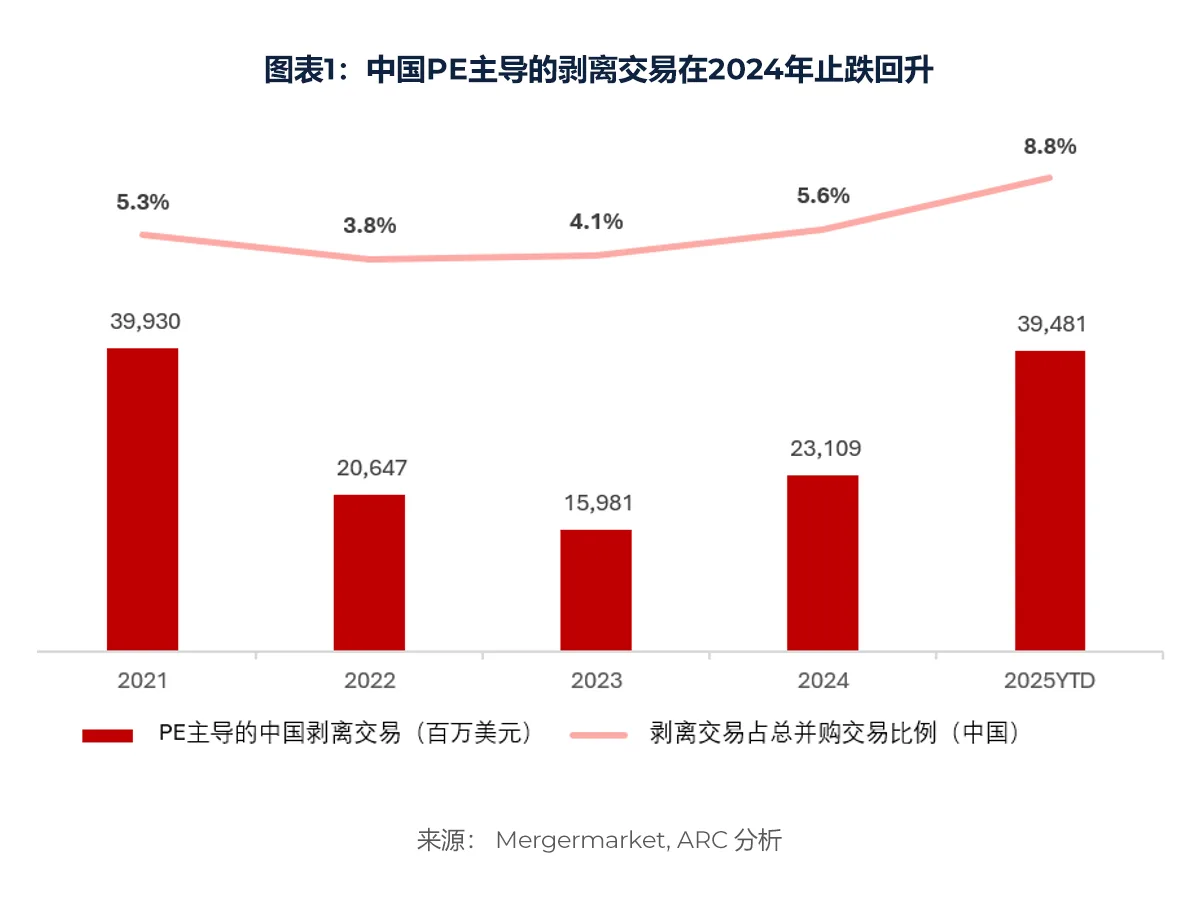

中国市场的私募股权(PE)支持的业务剥离交易正在强劲回归。截至2025年,中国PE主导的业务剥离交易总额达390亿美元,占全国并购市场的8.8%。这些交易覆盖消费与零售(如星巴克与博裕资本设立估值达40亿美元的中国合资企业,其中博裕出资24亿美元)、物流与房地产(如万达集团将48座购物中心以500亿元人民币的价格出售给PAG牵头的财团)以及数据基础设施和TMT部门(如贝恩资本将其在中国的数据中心企业秦淮数据出售给以“东阳光”为首的财团,交易金额为40亿美元)。推动这一回暖的因素包括政策支持、企业去杠杆需求、跨国企业战略聚焦调整,以及国企改革。典型的剥离标的涵盖消费品牌、零售连锁、物流资产和科技子业务,通常来自大型集团或外资母公司。伴随估值重设与投资意愿增强,剥离交易再次成为实现大额投资的重要路径之一。

近年来,政策层面鼓励私募资本在企业重组中发挥更大作用。“混合所有制”改革推动国有企业向外部投资者出售非核心业务单元,为PE主导的剥离交易提供了机会。例如,监管层在引导科技平台聚焦主业的过程中,也促使一些大型科技企业(如阿里巴巴)逐步剥离部分业务。此外,政策信号鼓励以市场化方式处理企业困境,也间接推动了向资金实力雄厚的投资者出售资产。这一背景降低了PE控股收购的政策障碍,使地方政府对PE参与传统行业改革持更开放态度。

中国企业,尤其是房地产行业,正承受去杠杆与流动性压力。开发商及大型集团正积极出售资产筹资。例如,万达集团董事长王健林为缓解债务风险,于2025年将48座万达广场出售予PAG主导财团,交易金额约为70亿美元。这一交易延续了2023年PAG、中信资本等投资者入股万达商管(估值83亿美元)的操作。预计此类困境驱动型资产出售将持续,未来包括传统制造业在内的负债企业也将出售高质量非核心资产以稳定资产负债表。

部分全球品牌在竞争加剧及复杂外部环境下,正重新评估其中国业务战略,采取出售本地业务的方式释放资源。例如,美国连锁品牌星巴克于2025年宣布,将其中国业务60%的股权出售予博裕资本,金额高达24亿美元,合资企业整体估值约40亿美元。此举可视为星巴克去风险化、与本地资本合作拓展市场的策略延续,类似于此前麦当劳在中国的剥离交易。此外,阿里巴巴近期亦出售其所持高鑫零售(大润发运营方)全部78.7%股份予DCP资本,作价13亿美元。上述案例反映出,中外企业均在剥离低效或非核心板块,私募基金则借机收购这些原母公司不再优先发展的资产。

中国经济结构演变催生了更多所有权转移。部分创始人企业由于传承限制,愿意将控股权出售予PE,以推动业务进入下一阶段。部分国有企业在提升效率目标下,也开始分拆如物流、设备制造等边缘业务,并尝试引入财务投资者。尽管目前大规模的国企剥离仍属起步阶段,但政策导向显示,在基础设施、能源、通信等领域,未来此类交易有望加速。

万达集团交易(房地产/零售):2025年中,万达集团将其48座购物中心剥离并出售予以PAG为首的财团,参与方包括腾讯、京东和阳光保险。该基金结构的交易总额约为500亿元人民币(约合70亿美元),每座商场价格约为10亿元人民币,较前几年市场估值大幅折让。此前,PAG及中信资本、Ares Management、阿布扎比投资局、穆巴达拉等机构联合入股万达商管,估值达83亿美元。这些交易展示了私募基金通过联合财团收购地产资产,助力大型集团资产重组的能力。

星巴克中国合资(消费/零售):2025年11月,星巴克宣布将中国业务60%的控股权出售给博裕资本,后者投资金额最高达24亿美元,企业整体估值为40亿美元。星巴克保留40%股权并继续作为品牌方授予许可。该交易在规模与结构上均属重要案例,也是当年中国最大消费板块控股交易之一。此举延续了全球品牌通过合资模式优化在华运营的趋势。据报导,超过20家中外PE基金竞逐该交易,反映消费品牌仍具吸引力。

阿里巴巴剥离高鑫零售(零售/物流):2024年底,阿里巴巴集团将其持有的高鑫零售78.7%股份全部出售给DCP资本,交易金额13亿美元。作为中国最大的超市运营商之一,大润发此前为阿里构建“新零售”生态的重要组成部分。此次交易被视为阿里战略聚焦主业之举。DCP以折让价格接盘该公司,未来或通过供应链优化与数字化工具推动盈利能力提升。

联合财团与资金规模匹配:大多数中国剥离交易体量庞大,单一PE机构难以独立承担。如万达70亿美元交易、星巴克合资项目等,均需组建资本与能力互补的投资联合体。例如PAG牵头万达交易时引入了科技企业与保险方,不仅分摊投资压力,也增强了资产后续运营潜力。可见财团协同能力已成为执行大型控股交易的关键技能之一。

监管与审批要素考量:部分交易涉及行业准入、数据合规等问题,需慎重安排审批路径。近年部分买方通过引入本地资本或政府背景投资方,提升交易可行性。星巴克案例中,由本土PE主导获得主要控制权,可能更易于取得相关审批。此外,国有背景基金与地方产业投资平台也越来越多地参与此类交易,推动资金与政策协同。

运营复杂性与交割后管理:剥离业务往往与母公司存在深度依赖关系,需通过过渡服务协议(TSA)或授权安排保障运营连续性。如高鑫零售剥离后,采购系统与物流渠道将由新东家DCP资本重构;星巴克品牌体验如何在新架构下保持一致,也是运营重点。PE需配备本地运营管理团队,制定价值提升计划,提升剥离后平台独立运作能力。

估值调整与交易结构创新:受宏观环境影响,中国资产整体估值回调,PE买方可获更具吸引力定价。然而,交易结构复杂性也随之提升,常见安排包括对赌条款、分期支付、管理层跟投、卖方保留小股权等。例如,部分交易采用双层结构、设定表现挂钩收益,以达成定价与风险平衡。

本地化能力建设:全球PE机构逐步认识到中国交易需要扎实的本地运营能力,常通过与本土机构联合、招募在地高管等方式提升项目落地效率。部分剥离项目原管理团队的持续参与亦被视为关键价值因素。因此,股权激励与员工安抚机制成为保障交易成功的要素之一。

展望未来18–24个月,中国PE主导的剥离交易有望保持活跃,甚至创下近年高点。至2025年底,中国私募控股交易总额已达250亿美元,超过2024年全年,并接近2021年以来高位。推动因素包括:

重点行业机遇:预计未来热点仍集中在消费、医疗健康与数字基础设施领域。消费领域将迎来跨国品牌与本土企业的剥离机会;医疗行业方面,医械与医药板块或将出现分拆;科技与数据资产亦受关注,云计算、芯片、物流平台等细分领域均有PE布局可能。

重点交易动态更新:数笔正在进行或已签约交易将进一步影响2026年格局。如:

上述案例表明,消费与医疗两大板块仍是未来控股交易与剥离交易重点领域。

执行效率与监管窗口:交易落地仍需应对审批周期与运营交割挑战。政府近年来鼓励民间投资支持经济转型,前提是交易能实现长期价值创造、员工稳定与符合国家发展导向(如数字化、城乡消费提升等)。未来交易结构中,预计将包含对业务投资承诺、员工稳定安排与本地发展协同机制,以提升审批通过率。

中国PE主导的剥离交易热潮预计将在2025–2026年持续。无论是企业战略聚焦、政策引导,还是投资人意愿增强,均为控股型交易提供动力。中国并购市场正在从以往的少数股权投资,转向更多控股与重组型投资,剥离交易成为核心载体。虽然短期仍面临宏观与执行层面不确定性,但当前案例为市场树立操作范式,机构投资者可据此规划未来布局。预计未来数年内,将持续涌现代表性交易,推动中国企业资产结构优化,亦为投资人提供“控盘+赋能”型的价值实现路径。

本文所涉财务数据与交易信息均来源于公开资料,包括新闻报道与新闻稿,仅用于行业研究和交流参考,不构成任何投资建议或要约。

作者:

Jess Zhou

董事

作者:

Simon Lou

经理

参考来源:

获取我们最新的市场洞察、新闻与报告,以及商业资讯。