行业洞察 | 2026年2月24日

透过安踏入股 PUMA 看中国企业海外并购的新逻辑

执行摘要 中国企业的海外并购正在重新回到市场讨论中,但其运行纪律与上一轮峰值周期相比已呈现结构性变化。2025 […]

“近期,越来越多的全球及区域性制药公司主动与我们沟通,希望在中国系统性地寻找创新资产——这不仅是为了补齐某一个产品缺口,更是把中国的创新资产作为支点,来强化其内部研发能力、重塑资产管线结构。驱动这一变化的并非单一‘热门赛道’,而是生态层面的整体变化:资产供给规模更大、技术路线(modality)结构更优、早期临床读数更快、更容易形成可对外合作的‘可交易资产包’。”

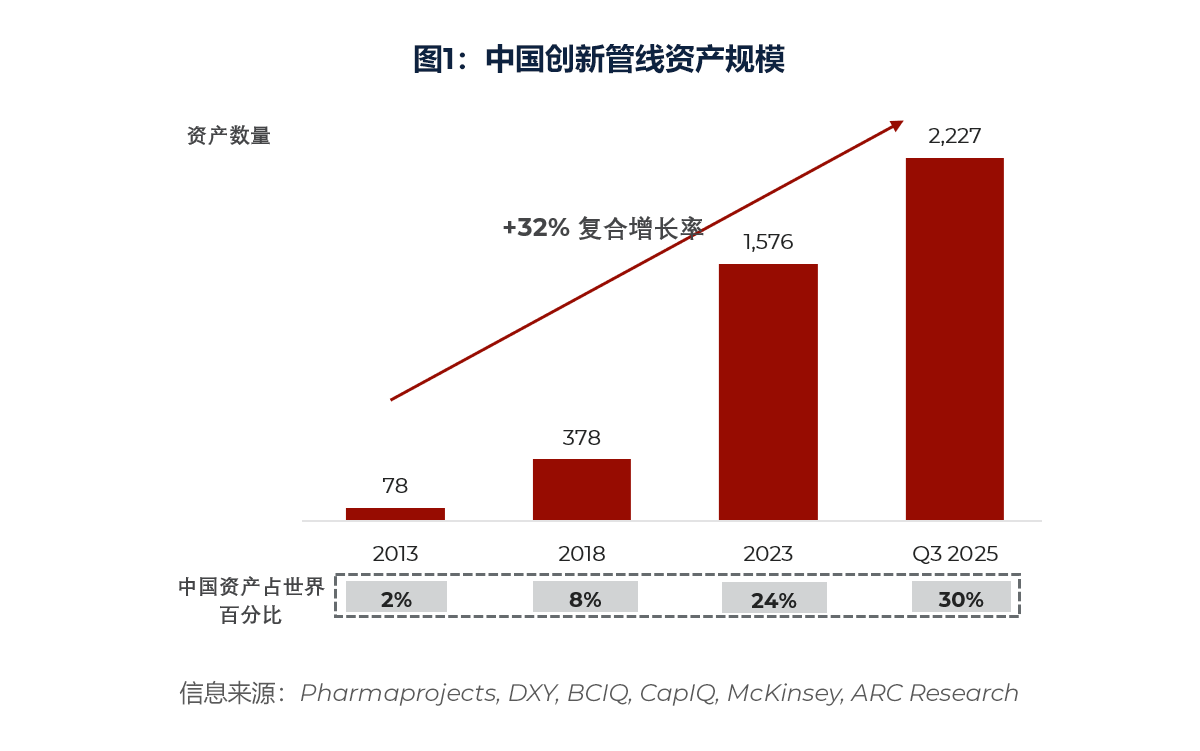

中国创新管线资产从2013年的78个增长至2025年三季度的2,227个,对应约32%的复合增速。中国目前贡献全球创新管线约30%。换言之,中国已经从过去的“小众创新市场”,转变为全球范围内具有实质供给能力的创新资产来源地。

2025年之后,中国创新管线大概率仍将继续扩张,但相较2019–2025年的高速期,增速或将趋于温和。市场进入下一阶段后,预计将呈现几条更清晰的结构性特征:

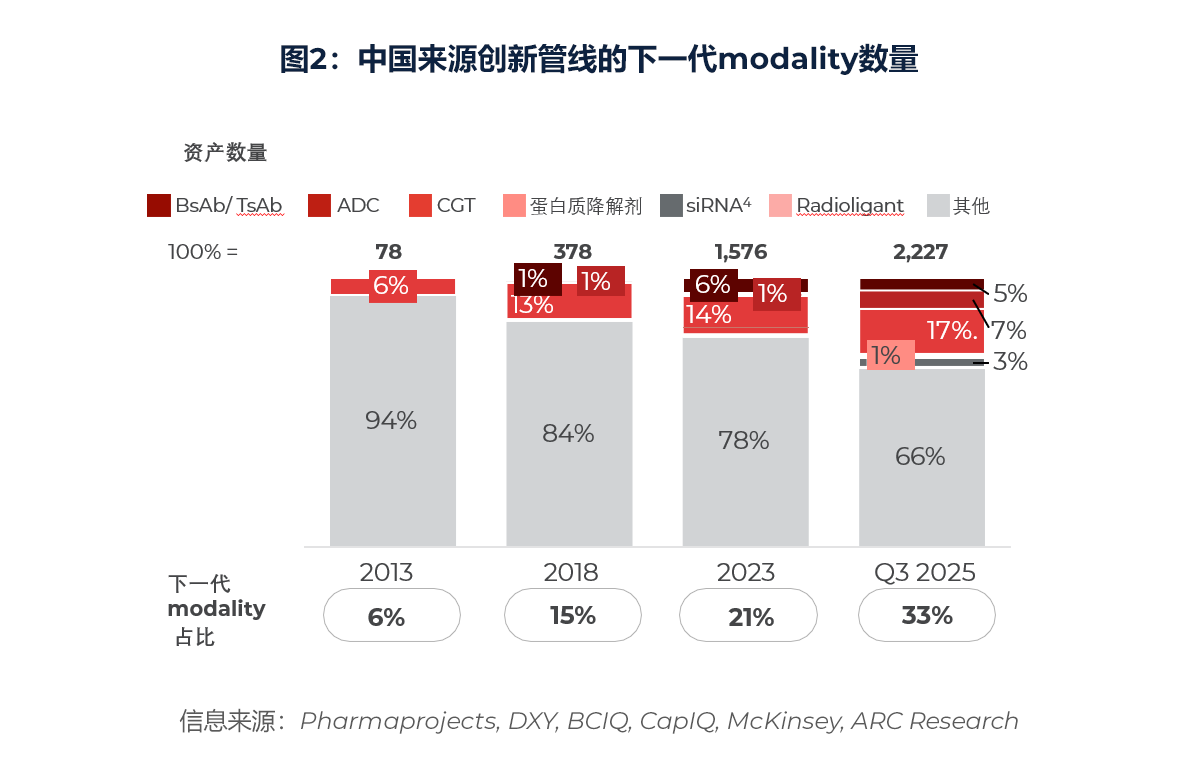

更值得关注的是技术路线(modality)的升级。以“下一代疗法”为代表的技术路线占比从2013年的约6%提升至2025年第三季度的约33% —— 也就是说,中国创新管线中约三分之一已是下一代疗法。

增长高度集中在以下方向:

中国创新药资产并非只是“扩容”,而是在向更具全球价值的创新类型加速迁移

CGT占比上升,本质上是因为CGT项目的增长速度快于整体管线增长——意味着中国CGT从 “探索性试错”走向了“可复制的工程化能力” 。主要由三点驱动:

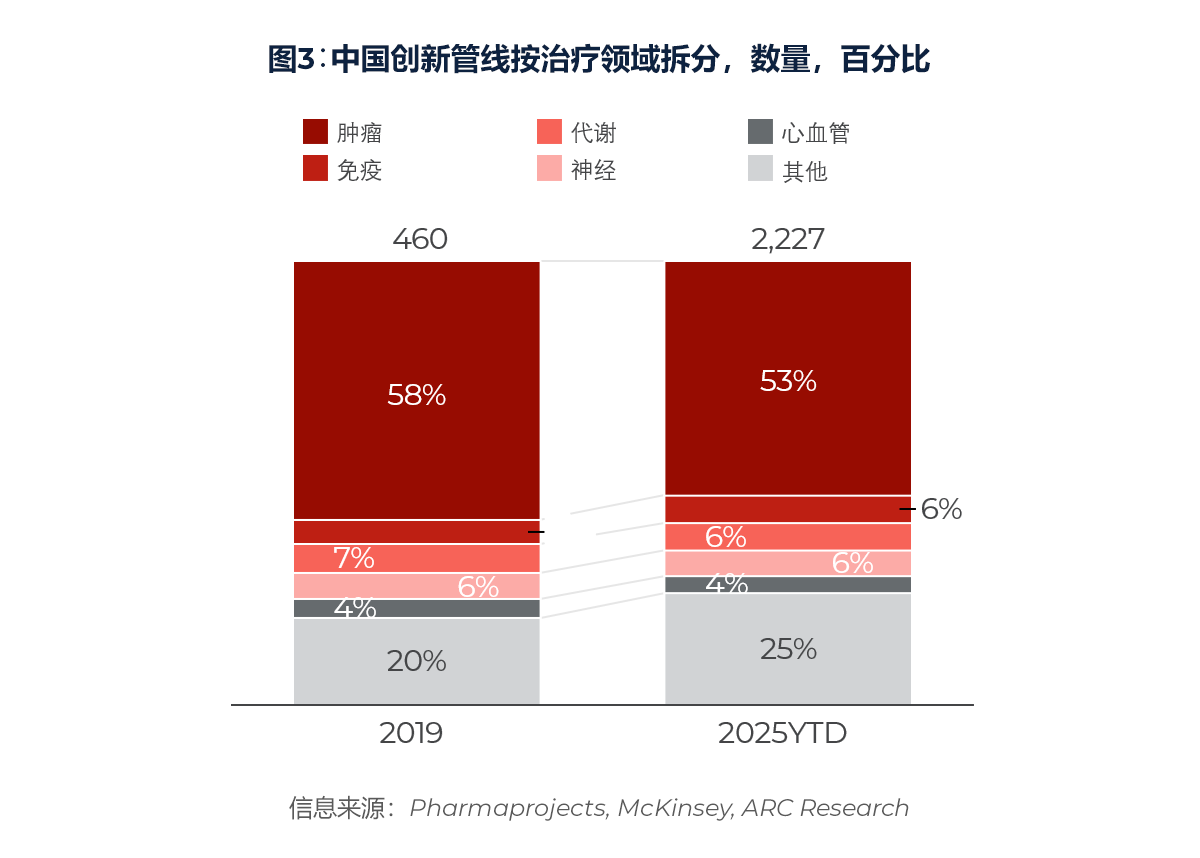

中国创新管线从2019年约460个资产增长至2025年三季度的2,227个资产。目前肿瘤仍为核心板块,占比约53%;但相较2019年(约58%),集中度已出现下降。结论可以概括为:肿瘤仍占主导,但管线正在显著分散与多元化。

在非肿瘤领域,主要板块占比相对均衡:

当我们聚焦I期与II期临床实验增长情况时,多元化趋势更为清晰 ——肿瘤I–II期项目增速约+330%;非肿瘤增速约+512%。这意味着下一波中国创新正在更明显地走出肿瘤,重点扩张至心代谢、CNS以及更广义的免疫相关生物学;且这类扩张目前主要发生在早期临床阶段,未来向中后期推进的机会窗口正在形成。

从靶点确定到递交 IND,中国通常可以做到比国际最佳实践快约 2–3 倍,且发现阶段的成本往往仅为国际最佳实践的约三分之一至二分之一。在临床开发环节,受试者入组速度可达到快 2–5 倍,而单例受试者成本通常不到美国或欧洲的一半。这并不仅是“劳动力成本”驱动,而是由三类结构性因素共同构成:

政策的导向与监管体系的完善,降低了创新过程中的摩擦,使研发路径更加可预期。例如,更清晰的规则、更快的审评节奏,以及对创新研发更强的鼓励,减少了“行政阻力”,直接压缩临床周期、提升资金利用效率。

中国已形成密集、完整的生物医药产业链。在中国,临床中心与研究者、CRO、CDMO、制造产能与专业人才均可实现规模化供给,并且相关产业链往往高度集聚。这使得企业能够从发现快速走向临床,无需每推进一个项目就“重新搭链”。

大量中国生物科技团队习惯以高强度节奏推进项目,在运营偏好上强调快速决策与强执行。其中,实验与开发任务并行展开,减少等待时间,从而压缩整体开发周期。

因此,中国能够帮助合作方更快获取临床数据,更早触达早期临床的关键拐点。

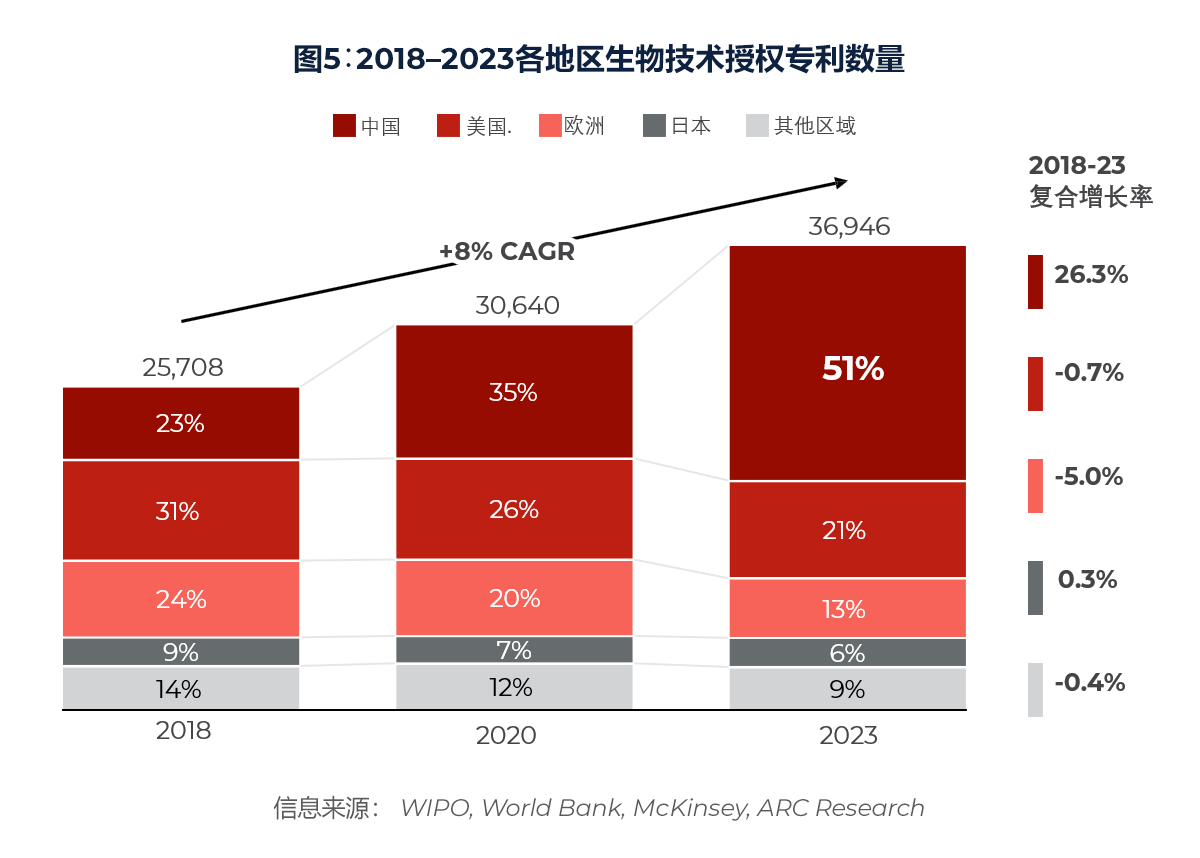

中国在专利数量上已经占据领先地位。2023年约占新增生物技术授权专利的51%,且2018–2023年间增速显著快于其他地区。但必须指出,专利数量并不天然等于IP价值。下一阶段更关键的是建立“全球级”的IP策略与商业化转化能力,包括:

这也解释了为什么outbound licensing 与 NewCo结构越来越普遍:它们正在成为将中国IP与创新成果进行全球化变现的有效机制。

作者:

Jess Zhou

董事

jess.zhou@arc-group.com

作者:

Carina Xia

分析师

carina.xia@arc-group.com

获取我们最新的市场洞察、新闻与报告,以及商业资讯。