行业洞察 | 2026年3月16日

从京东22亿欧元收购德国Ceconomy看中国企业如何走进欧洲

数月前,京东集团(证券代码:9618.HK)宣布,其全资子公司JINGDONG Holding Germany […]

2026年3月4日发布的欧盟《工业加速法案》(Industrial Acceleration Act,IAA)立法草案,首次将本地制造比例、低碳标准与投资条件打包纳入同一套法律框架。对有意深耕欧洲市场的中国企业而言,这意味着过去那种”先出口、再观望本地化”的路径,正在被系统性地收窄。留给企业调整布局的窗口,比多数人预期的要短。

本文梳理IAA核心机制与政策逻辑,并就中国企业的战略应对提出具体建议。

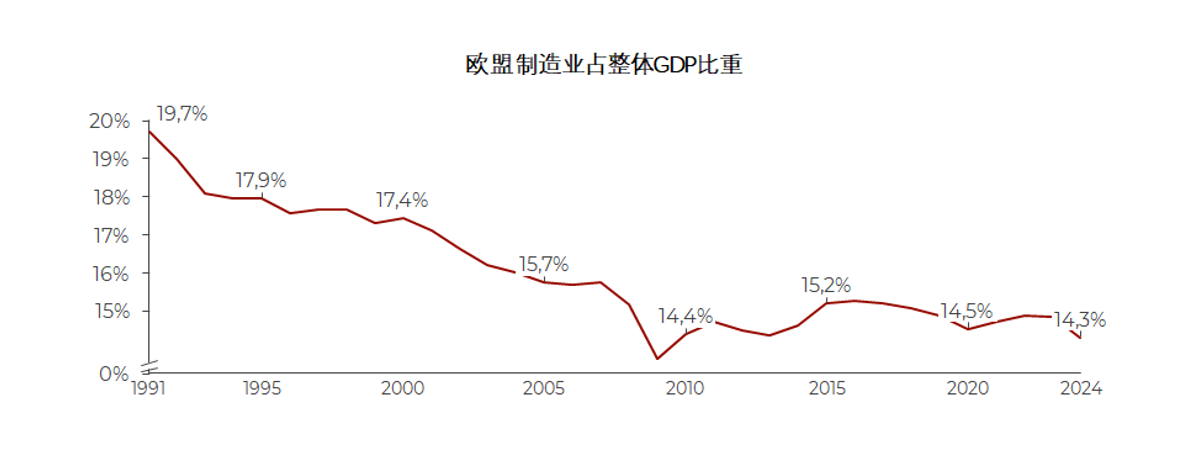

欧盟计划到2035年,将制造业在GDP中的占比从约14.3%提升至20%。

为实现这一目标,近几年陆续推出了多项政策工具:

在讨论IAA的具体政策要求之前,有一个更基础的问题值得优先关注:中国大陆企业是否有资格参与欧盟公共采购本身。

IAA明确规定,由未与欧盟签署相关国际协定的第三国企业所拥有或控制的投标方,将被排除在欧盟公共采购资格之外。由于中国大陆目前并非WTO《政府采购协定》(GPA)成员,中国大陆企业及其在欧盟设立的子公司,原则上将无权参与IAA适用范围内的欧盟公共招标项目。

目前GPA正式成员主要为发达经济体,包括欧盟(含西班牙等27个成员国)、美国、英国、加拿大、日本、韩国、澳大利亚、新加坡等。土耳其目前仅为观察员而非正式成员;东南亚主要国家中,除新加坡外,马来西亚、泰国、越南、印尼均尚未加入。这意味着,部分企业原本考虑借道土耳其或东南亚(新加坡除外)工厂进入欧盟采购市场的路径,在IAA框架下同样面临准入资格的不确定性。

这一限制较此前判例更为严格——过去中国大陆企业在欧盟设立的子公司仍可参与采购,IAA将这一限制延伸至欧盟本地子公司,是企业在欧投资结构设计中需要重新评估的关键变量。

在此前提下,以下三大政策要求的讨论,主要适用于通过合规路径取得参与资格的企业。

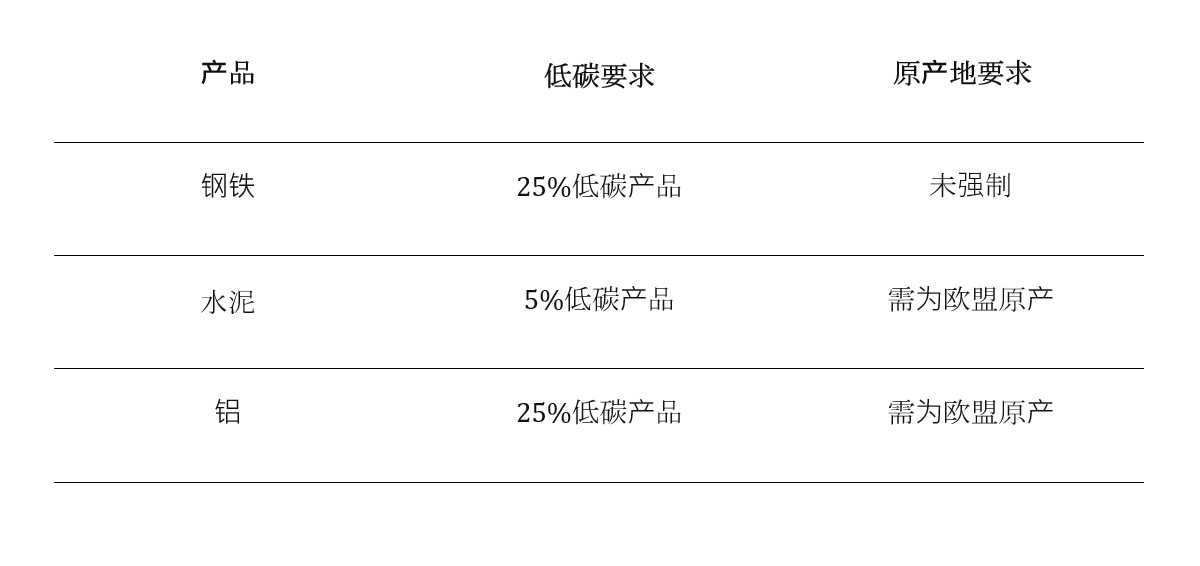

自2029年起,参与欧盟公共采购的部分工业产品须满足低碳要求。与现行规则相比,此次将原本自愿性的绿色标准转为强制门槛,统一适用于欧盟公共采购市场。

对汽车行业而言,铝的双重门槛(低碳+欧盟原产地)影响尤为直接——铝是整车轻量化的核心用料,供应链合规成本将随之上升。

策略提示:企业需评估现有工厂与供应链的低碳认证和合规能力,提前规划改造与认证。

新能源产业链是重点关注领域:

这是欧盟首次在采购层面设立此类硬性门槛。对普通消费者自费买车,IAA目前没有直接限制。但如果各成员国将购车补贴与”欧盟制造”资格挂钩,影响范围就不只是政府采购了。

策略提示:结合“中国+欧洲/第三国”供应链模式,提前规划生产布局与合作伙伴,降低政策风险。

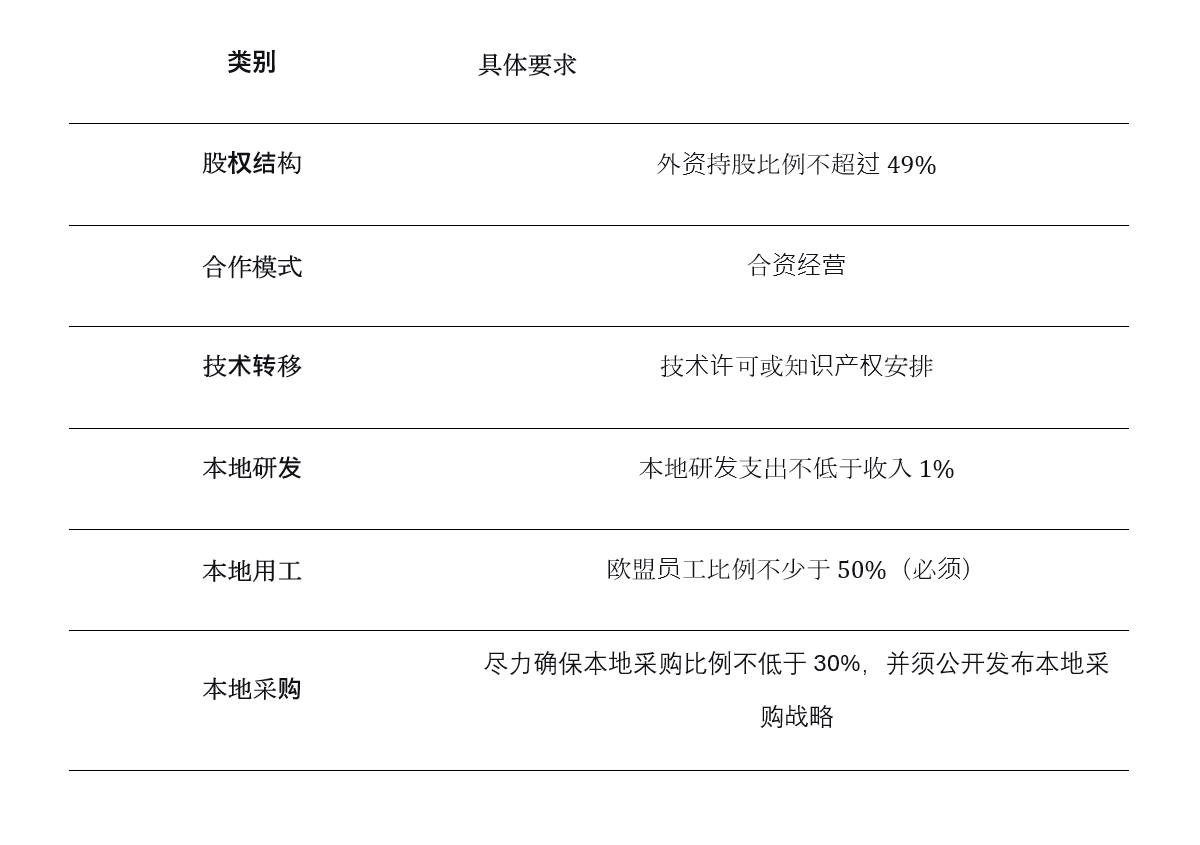

IAA对特定外国投资项目设定了附加条件。触发门槛有两个:投资规模超过1亿欧元,且投资方所在国在相关行业的全球产能占比超过40%。同时满足这两个条件的项目,须在以下六项条件中至少满足四项:

行业影响:重点产业链关注

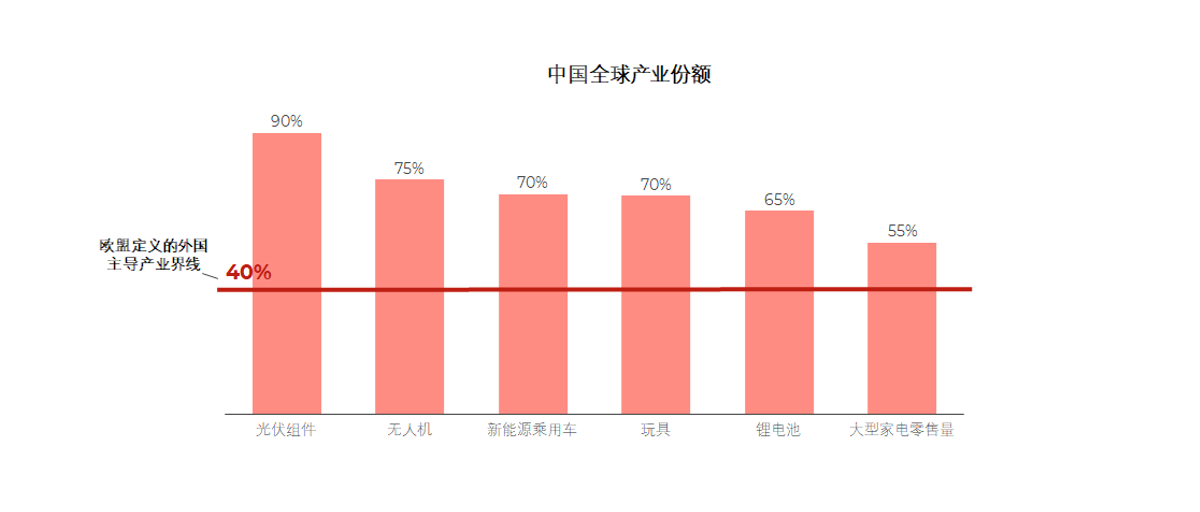

行业影响:重点产业链关注 上图显示,在欧盟定义的”外国主导产业”40%界线以上,中国在多个关键行业的全球份额显著超标。其中与汽车产业链直接相关的两个行业尤为突出:新能源乘用车全球份额约70%,锂电池约65%,均大幅超过触发门槛。这意味着相关中国企业在对欧投资时,将直接面临IAA的FDI附加条件审查。

上图显示,在欧盟定义的”外国主导产业”40%界线以上,中国在多个关键行业的全球份额显著超标。其中与汽车产业链直接相关的两个行业尤为突出:新能源乘用车全球份额约70%,锂电池约65%,均大幅超过触发门槛。这意味着相关中国企业在对欧投资时,将直接面临IAA的FDI附加条件审查。

对汽车产业链而言,政策压力体现在两个层面:

图中其余行业——光伏组件、无人机、玩具、大型家电——同样越过40%红线,IAA的FDI附加条件同样适用,相关企业可参照汽车行业的合规逻辑进行评估。

从政策走向来看,中国汽车进入欧盟市场的综合成本正在系统性上升。现行反补贴税框架已对中国产电动车设定了明确的本地化门槛,IAA进一步在采购端收紧准入条件。叠加中欧汽车关税谈判的持续推进,以及FSR、IPI等政策工具的常态化执法,可以预期未来2-3年内,合规门槛只会进一步提高,不会放松。本地化程度已不再只是成本优化的选项,而是决定能否留在欧盟市场的门槛条件。

在此背景下,以下三个方向值得中国企业优先评估:

原有的出口销售模式面临关税成本与准入资格的双重压力。本地化生产的时间节点与合作伙伴选择,需结合IAA门槛要求重新测算——KD与全面本地化供应链之间的路径选择,将直接影响产品的补贴资格与采购竞争力。在生产选址上,西班牙、捷克等具备成熟汽车工业基础的欧盟成员国,相较于土耳其在满足”Made in EU”认定标准上确定性更高,原有土耳其布局的战略价值值得重新评估。

当前欧洲传统零部件行业正处于结构调整期,标的数量多、估值合理。但随着欧洲本土产业保护政策持续强化,这一窗口正在关闭。对有意深耕欧洲市场的中国零部件企业而言,现在是通过并购快速获取本地制造能力与客户关系的最后时机。

IAA目前仍是立法草案,最终条款在三方谈判中仍有变数。但这不是”等待观望”的理由——恰恰相反,政策尚未落定的阶段,是调整投资节奏、锁定合作伙伴、重新评估市场优先级成本最低的窗口。对企业而言,现阶段最有价值的动作是:针对不同政策落地情景,提前建立对应的决策预案。一旦法规走向明朗,能够快速切换执行路径的企业,将比临时响应的竞争对手获得显著的先发优势。

面对快速演变的欧盟政策环境,我们为有意布局或深耕欧洲市场的中国企业提供以下支持:

作者:

Nicolas Wang

助理合伙人

nicolas.wang@arc-group.com

获取我们最新的市场洞察、新闻与报告,以及商业资讯。