行业洞察 | 2026年2月24日

透过安踏入股 PUMA 看中国企业海外并购的新逻辑

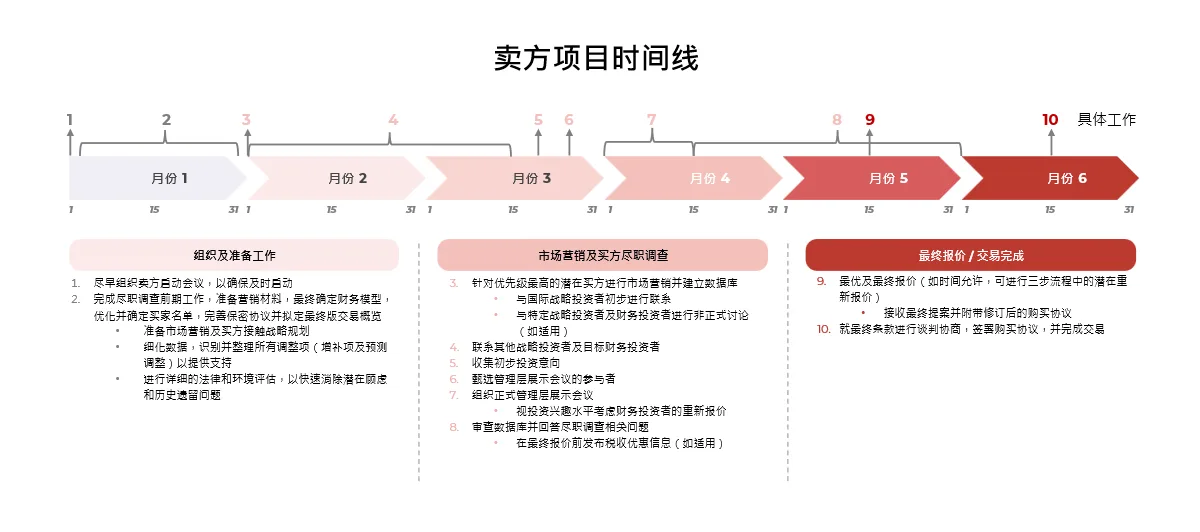

执行摘要 中国企业的海外并购正在重新回到市场讨论中,但其运行纪律与上一轮峰值周期相比已呈现结构性变化。2025 […]

在IPO审批趋严、退出周期延长的市场环境下,私募股权(PE)机构及企业控股人亟需重新审视传统上市路径的局限性。2023年至今,A股及港股未通过上市聆讯或主动撤回申请的企业超过120家,创下近五年新高。面对资本市场的不确定性,通过并购交易实现退出可成为更高效、更具确定性的战略选择。

与依赖二级市场波动的IPO不同,并购退出允许PE与创始人共同在开局时就锁定交易对价,通过现金或混合方案灵活实现老股套现。对于未上市企业而言,出售给产业战略方或并购基金不仅能加速股东退出,更能借助收购方的资源网络实现技术整合、市场扩张或供应链重塑,推动企业价值跃升。实控人更可以保留少数股权、与新的买家战略方共同成长并在三至五年后以更高的价值退出剩余老股。

当前,全球并购市场呈现两大机遇:一方面,国际与国内产业资本对中国优质资产的兴趣仍然保持增长,尤其在新能源、高端制造、新质生产力等领域,战略并购估值倍数有时甚至高于二级市场,或者可以说平均估值不一定比上市之后通过二级市场出售股票的整个过程中的平均估值低;另一方面,国内并购基金在受到国家政策的鼓励后加速布局,会通过“并购+运营提升”模式挖掘企业转型潜力。企业控股人可优先考虑两类交易:一、产业协同型出售:引入国内或海外战略并购方,获取技术、品牌与渠道资源;二、基金接盘重组转型:与并购基金共建管理层激励机制,完成转型升级后再择机二次退出(如最终出售给战略买方)。从我们最近的经验来看,并购退出的模式更适合成熟有盈利的中型企业,行业横跨新材料、消费零售、高端制造、新能源、医疗等。

控股型并购涉及交易结构设计、税务筹划及监管合规(如反垄断、欧美CFIUS等国家安全审查)。经验丰富的财务顾问可帮助买卖双方精准匹配需求,通过在卖方做竞拍流程管理、并购协议和股东协议条款优化建议等提升交易确定性。

在资本退出路径分化的当下,PE与企业控股股东可考虑以更开放的姿态拥抱并购市场。ARC Group凭借全球13个办公室的本地化网络,为企业提供从管理咨询、标的筛选、出售估值建模到协议谈判和交割落地的全周期服务,帮助客户在不确定性中锁定确定性回报。

作者:

Jess Zhou

董事

获取我们最新的市场洞察、新闻与报告,以及商业资讯。